失敗しない学資保険の選び方

学資保険に加入しようと考えているものの、学資保険の数が多すぎてどれを選べばよいかわからない。

そんな人は多いはず。私もその一人でした。

私の場合、たまたま取引している銀行から勧誘の連絡があり、そのまま加入してしまったというだけなんです。

そして今、失敗を痛感しこのサイトを書いているわけです。

学資保険は返戻率で選べ!

これは最近の学資保険選びでよく言われていることです。これって本当なのでしょうか?

学資保険の選び方を徹底的に考えていきましょう。

Contents

学資保険は返戻率で選べ!?

人気はやはり返戻率が高い貯蓄型!

返戻率については学資保険ってどんな保険?でも説明しているのでもう知っていますよね。

では、学資保険は返戻率で選べ!と言われていることは知っていますか?

学資保険は元々子どもの学費を貯蓄するための保険なので、返戻率を重視すべきという考えが基本にあります。

中には保障能力の高い保障型学資保険を求める人もいますが、返戻率を重視する人の割合が多いため、今まで保障型学資保険を売り出していた保険会社も返戻率重視の貯蓄型にリニューアルするなど変化してきています。

実際、単純に考えると返戻率が低ければ損しますし、返戻率が高ければ得するわけですから返戻率が高い学資保険が人気あるのもうなずけますよね。

でも、返戻率が高いか、低いか、それだけで選べるなら当サイトをはじめとする学資保険解説サイトはいらないと思いませんか?

そうなんです、学資保険は返戻率の高低だけで選べるほど単純ではないんです。

返戻率が「高い」理由と「低い」理由

返戻率が高いのにはそれなりの理由があり、逆の場合にも同じくそれなりの理由があります。

例えば、明治安田生命の「つみたて学資」は、返戻率が109%を超えることで人気を集めています。

しかし、その返戻率にするためには全期前納払をしたり、年払をしたり、それなりのプランを選ぶ必要があります。

反対に、返戻率に期待できない保障型の典型を極めている学資保険には三井住友海上あいおい生命の「&LIFEこども保険」があります。

確かに返戻率には期待できませんが、その分医療保障や死亡保障、養育年金などさまざまな保障をつけることができます。

それにより将来の万が一に備えることができ、安心を買えるということになります。

一般的に返戻率が高い学資保険が優秀とされていることは事実です。

しかし、資金運用のプロと言われるファイナンシャルプランナーでも貯蓄型、保障型とそれぞれ賛否両論あるくらい保障型にもメリットがあるわけです。

返戻率はとても大切なので学資保険を選ぶうえで外せないポイントになりますが、それ以外の側面もしっかりと見ながら選ぶことをおすすめします。

自分ひとりで選ぶのが不安であれば、家族やプロに相談するなど子どもの将来を見据えた学資保険選びをしましょう。

あなたは何故学資保険を選ぶの?

学資保険を選ぶ目的を明確にする

突然ですが、たくさんある貯蓄方法の中であたなは何故学資保険を選ぶのでしょうか?

貯蓄ができる商品はとてもたくさんあります。

その中で学資保険を選ぶにはそれなりの理由がありませんでしたか?

実は学資保険を選ぶ時に重要視すべきポイントはここに隠されています。

恐らく多くの貯蓄方法の中で学資保険を選んだ人は、学資保険に備えられている何かに魅力を感じているはずです。

単に貯蓄ができることだけで選んだ人はいないと思います。

学資保険を選ぶに至った「学資保険の魅力」について、ここで主なものをあげてみましょう!

➀ 半強制的に貯蓄ができる

意思の弱い人でも毎月決まった保険料を口座から振替られることで確実に貯蓄ができます。

➁ 支払保険料よりも受取る金額が多くなる

返戻率によりますが貯蓄型学資保険の場合は、支払った保険料よりも受取総額が多くなります。

➂ 保険料支払免除機能がある

保険料支払期間中、契約者に万が一が起きた場合、以降の保険料支払が免除されます。

➃ 医療保障がある

子どものケガや病気の際に保険金を受け取ることができる。

➄ 育英年金がある

契約者に万が一が起きた場合、以降定期的に年金を受け取ることができる。

この他にも税金や保険料控除などいろいろありますが、あえて大多数が感じている魅力のみに絞りました。

もっと細かい魅力について知りたい人は学資保険のメリット・デメリットをご覧くださいね。

さて、この中にみなさんが学資保険を選んだ理由はいくつありましたか?

学資保険を選んだ理由はつまり、「なんのために学資保険に加入するのか」というあなたが学資保険に求める「目的」、学資保険を選ぶ時に重要視すべきポイントになるんです。

この目的をしっかり押さえたうえで学資保険選びをしなければ、いずれ保険料を支払っていることに疑問を感じたり、末は解約したりすることに繋がります。

学資保険選びに失敗しないための5つのポイント

さて、ここまで返戻率の高さだけで学資保険を選ばないこと、自分が求める目的にあった学資保険を選ぶことをお伝えしました。

ここでは更に深く、学資保険を選ぶ時のカギとなる5つのポイントを具体的にみていきましょう。

祝金の給付年齢~いつ教育資金が必要か?

絶対外せないポイントの1つが給付金の給付年齢です。

祝金は各学資保険によって学資金・一時金・成長祝金など呼び方が違いますが、保険期間中の決められたタイミングで受け取れる給付金のことです。

ここでは祝金と呼びます。

この祝金の給付年齢は各学資保険によって決められていて、契約者が自由に設定できません。

祝金はほとんどの場合、学校の入学や成人した時など節目に受け取れるように設計されています。

主な給付年齢タイプを見てみましょう。

■幼稚園入園時期から

幼稚園から大学まで各学校の入学時期に祝金が給付されるタイプ。

中には大学在学中の4年間も毎年祝金が給付されるタイプもあります。

■小学校入学時期から

小学校から大学まで各学校の入学時期に祝金が給付されるタイプ。

中には大学在学中の4年間も毎年祝金が給付されるタイプもあります。

■高校入学時期から

高校と大学の入学時期、大学在学中に祝金が給付されるタイプ。

■大学入学時期のみ

大学入学時に満期保険金として給付されるタイプ。

■大学入学時期から

大学入学時から毎年祝金が給付されるタイプ。

これらたくさんの給付年齢タイプから好みの給付年齢タイプを選ぶことになります。

こまめに給付されるタイプの方が都度喜びを感じることができるので、楽しみながら貯蓄できるという人もいるようですが、給付年齢タイプを選ぶ場合、基本的には子どもの進路によって選びます。

幼稚園から大学まですべて公立に通った場合と、すべて私立に通った場合では教育費の合計額が倍以上違います。

わかりやすい例として下記を見てみましょう。

これは公立校と私立校の平均学費から算出したものです。

公立の場合、幼稚園や小学校での学費は家計の負担になるほど高額ではありません。

反対に私立の場合は幼稚園から大学まで通して高額な学費が必要になります。

その点を踏まえて給付年齢を選びましょう。

尚、給付回数が多いと返戻率が下がり、給付回数が少ないと返戻率が高くなる傾向にあります。

満期年齢~満期保険金はいつもらうか?

学資保険が満期になったときに被保険者である子どもが生存している場合、満期保険金が支払われます。

この満期保険金も返戻率を計算する際の受け取る保険金総額に含まれていて、祝金と比較して高額な金額である場合が多いです。

満期保険金を受け取って学資保険が終了となりますが、この満期年齢は子どもの進路にあった年齢を選択する必要があるんです。

【満期保険金の受け取りタイミング】

現在主流となっている満期年齢は18歳(17歳)、20歳、21歳、22歳となり、大学卒業時の22歳満期が多くなっています。

満期年齢により満期保険金のおおよその使い道が決まります。

18歳満期…大学入学費用

満期を大学入学に合わせた18歳(17歳の場合あり)に設計しているタイプ。もっとも教育資金が膨らむ時期に合わせた設定になっています。

20歳満期…大学在学中の学費および成人式費用

20歳満期は短期大学や専門学校に通う人にとっては活用しやすい年齢ですが、4年制の大学に通うことを前提とした場合中途半端感が否めません。

確かに成人のお祝いは振袖や紋付き袴の用意をはじめとしてお金がかかりますし、大学在学中の学費も安い金額ではないため助かります。

しかし、そもそも学資保険は教育資金の貯蓄であり、成人のお祝い資金ではありませんよね。

また、在学中の学費の足しにすると考えるのであれば21歳や22歳満期で大学入学後に毎年祝金が支払われるタイプを選択した方が現実的だと考えます。

22歳満期…大学卒業後の留学や進学、就職の費用

22歳の場合は進学や留学に充てる人が多いです。実はこうした進路を選ぶ方が増えたことにより、半数以上の学資保険で満期年齢を引き上げています。

また、積極的に考えたいことではありませんが、留年や就職浪人となってしまった場合にも22歳の満期保険金は活かせるでしょう。

【満期保険金の支払日に注意】

また、満期年齢を考える際は保険金支払い日も同時に確認することをおすすめします。

学資保険の祝金・保険金支払日は各保険会社により決められているため、自分で自由に設定できません。

支払日の多くは下記2パターン。

- 規定支払年齢に達した直後の決められた支払日

- 規定支払年齢に達した直後の契約応当日

満期保険金の支払い時期はほぼ➁の規定支払年齢に達した直後の契約応当日になります。

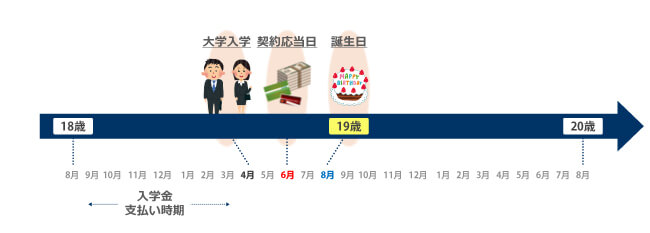

その場合、被保険者である子どもの誕生日と学資保険を契約した日によって支払日が大きく変わってきます。

8月生まれの子どもが6月に学資保険を契約した例を見てみましょう。

【契約条件】

被保険者:8月生まれ / 契約応当日:6月15日 / 満期年齢:18歳 / 満期保険金支払日:規定年齢に達した直後の契約応当日

大学の入学費用は各大学や入試の方法によっても数か月単位で変わってきますが、多くは高校3年生の秋から冬にかけて支払うことになります。

満期保険金は18歳になった直後の契約応当日に支払われるので、8月生まれで契約日が6月の場合、18歳になった8月から10か月後、6月15日に支払われます。

これだとすでに大学入学後となってしまい、初年度に支払うべき諸費用に満期保険金を充てることはできません。

これを回避するために満期年齢を17歳に設定できる学資保険が多数出ています。

満期保険金を大学入学資金に充てようと考えている場合には、満期年齢と支払日を事前に確認したうえで満期年齢を選びましょう。

保険料~毎月いくら支払えるか?

学資保険の受け取りタイミングの次は、より詳しく保険料について考えていきましょう。

学資保険に加入した場合の保険料は保険会社や給付金の回数、保証の内容、満期保険金額などさまざまな条件から保険会社が決めるため、各契約によって違います。

前述したように学資保険は返戻率の高低だけで選ぶものではありません。ではどういったところに気をつけて保険料を考えていけばいいのでしょうか。

【毎月どれくらいの保険料を支払えるか?】

まず考えたいのが、どれだけ家計から保険料をねん出できるかです。

学資保険に加入すると、支払い方法にもよりますが長期間保険料を支払うことになります。学資保険のメリットは強制的に貯蓄ができるところですが、逆に預貯金と違い突発的にお金が必要になったときに引き出すことができません。途中解約してしまうと多くの場合元本割れの可能性があります。

そのようなことが起きないよう、毎月どれだけの保険料を支払うことができるかを重視して満期まで支払い続けることのできる保険料を設定し、足りないぶんについては同時に貯蓄を始めるようにましょう。

【払込期間はいつまでにする?】

無理のない保険料にすることはもちろん大切ですが、教育費の負担が大きくなるタイミングまでに支払いを終えたい、という方も少なくないと思います。

保険料の払込期間は10歳まで、15歳まで、18歳まで、満期までなどがあります。学資保険によっても異なり、なかには満期までしか選べないものもあります。そのため、短期払いをしたい場合には払込期間が選べる学資保険を選ぶ必要があります。

ここで知っておきたいのが学資保険の保険料と払込期間の関係です。

一般に、保険料の払込期間を短くすれば保険料総額が安くなり返戻率が上がります。ただし、毎月の保険料は高くなります。

基本払込期間が18歳の学資保険を10歳払込済みにした場合月額保険料は倍額やそれ以上になります。その金額を10年間支払い続けることは非常に大変なことですよね。

月払いを選択しても契約期間中に残りの保険料を一括で支払える学資保険もあります。

家計に余裕が出てきてからでも遅くはないですよ。

また、払込は短期にせず年払や半年払を選択するだけでも返戻率は上がります。

【満期保険金はいくら必要か?】

ここで考えたいのが満期保険金としていくら必要なのか?ということです。

保険料の設定はどれだけ家計から捻出できるかを重視して決定すべきですが、最終的に満期にいくら必要なのかも考えなくてはなりませんね。支払い可能な保険料から満期保険金を算出し、足りない部分は別途貯蓄をするなど計画を立てる必要があります。

ちなみに、当サイトが独自に行ったアンケート調査によると、学資保険で準備している総額は100万~200万円の方が最も多いという結果でした。

また、学資保険によっては基準保険金額が100万円までしか契約できないなど高額な契約ができないものもありますので注意しましょう。

保障機能~どの保障機能が必要か?

【貯蓄型にするか保障型にするか】

返戻率と並んで大きな学資保険選びのポイントになるのが保障機能です。「学資保険ってどんな保険?」でも書いていますが、学資保険にはさまざまな保障機能を付けることができます。

保障機能は学資保険によって選べる内容が異なり、「保障型」と呼ばれる生命保険や医療保険のような手厚い保障が受けられる学資保険から、「貯蓄型」と呼ばれる保障機能が一切ないタイプの学資保険もあります。希望する保障機能が決まっている場合には、その時点である程度学資保険を絞り込むことができます。

| 加入目的 | タイプ | 詳細 |

|---|---|---|

| 教育資金の準備のため 「貯蓄性」 |

→貯蓄型 | ・返戻率が高く人気 ・保障は全くない ・保険料払込免除は付帯されているものが多い |

| 親の万一の場合の 「死亡保障」 |

→保障型 | ・親の万一のときには年金が毎年受け取れる育英年金 ・貯蓄性は低下 ・死亡保障の生命保険でも代用できる |

| 子どものケガや病気に対する 「医療保障」 |

→保障型 | ・子どものケガや病気による入院、手術に備えられる ・貯蓄性は低下 ・医療保険でも代用できる ・満期を迎えると医療保障は消滅 ・自治体にも医療費助成制度がある |

保障は充実させればさせるほど貯蓄性は低下します。マイナス金利の影響により保障をつけなくても元本割れするものがある現在の学資保険では、保障をつけることで元本割れは必至です。

保険料払込免除も保障のひとつではありますが、主契約として付帯されている学資保険がほとんどです。貯蓄+最低限の保障があればいい、というのであれば、貯蓄型学資保険を選ぶとよいでしょう。

【保障が重複しないように選ぶ】

もし保障をつけたい場合に注意したいのは、すでに加入している保険や貯蓄商品と内容がかぶらないようにすることです。

備えはあればあるだけ安心できますが、別の保険と保障内容が重複しているならそれは無駄ですし、その分保険料も高くなり結果返戻率を下げることにもなります。

たとえば育英年金や死亡保障は生命保険と、医療保障であれば医療保険と重複する可能性があります。

確かに複数の保険に加入するよりもひとつにまとまっていた方がわかりやすかったり、手続きが楽だったりというメリットはあります。

しかし、ひとつにまとめるということは解約する時もすべて解約になるということです。

例えば万が一、突発的にお金を工面しなければならず学資保険を解約する場合、せっかく付けた保障もすべて解約となります。

一部の保障契約のみを残すことは基本的にはできません。

(学資保険によっては、特約ではなく同じ保険会社の別の保険にパック加入する方法で保障を備えていることがあります)

しかし、別の保険に加入しておけば解約した保険以外の保障は継続になりますよね。

そういった視点からも見定めて保障機能を選ばなくてはいけません。

また、同じ保障内容でも保険会社によって保険料が異なります。

誰でも保険料は安い方がよいですよね。

保障を備える場合には同じ保障内容でその他の条件も似た学資保険を数社ピックアップして保険料の比較をしてみましょう。

契約者と被保険者の年齢~誰を契約者にしていつ加入する?

最後のポイントとなりますが、学資保険は契約者と被保険者となる子どもの加入年齢が決められています。

各学資保険によって加入年齢は異なり、多くはその保障内容や給付金の支払開始年齢によって決められています。

【契約者は両親のほか祖父母も可能】

学資保険に加入の際に誰を契約者とするかで悩む方もいらっしゃるかもしれません。

契約者年齢はだいたい50代~70代くらいまでとなっているため、両親のほか、祖父母も可能です。

基本的に学資保険の保険料というのは、子どもや契約者の年齢その他などによって算出されるため、契約者は若いほうが保険料を抑えられます。

学資保険には保険料払込免除や育英年金の特約などにより契約者の万一の場合の保障をつけることができるという大きなメリットがあります。そのため、一家の大黒柱が加入したほうがそのメリットを最大限に受けることができる、という考え方もあります。

また比較的金銭面にゆとりがあると言われている団塊の世代が祖父母になっていることもあり、祖父母が孫のために加入を希望するケースも増えています。

そのような人のために保険料を一括や短期で払い込む場合のみ制限年齢が高く設けられていたり、保障を一切つけなかったりする学資保険も登場していますので、祖父母が加入する場合に活用すると良いでしょう。

【子どもの加入年齢は早いほうがいい】

また、被保険者である子どもの年齢にも制限があります。

特に幼稚園や小学校など小さな頃から祝金を受け取れるプランは0歳や1歳までしか加入できないことが多いので、早めの検討が必要です。

ほとんどの学資保険は誕生前から加入できるので、赤ちゃんがお腹に宿ったときから考えても早すぎるということはありません。

学資保険の加入は早ければ早いほど多くのメリットがあります。

被保険者年齢が低ければ低いほど保険料は安くなりますし、考えたくありませんがもしも契約者となる親が子どもが0歳の時に死亡した場合その後の保険料が免除されます。

また産後は育児に追われ、しばらくは外出さえままなりませんよね。

その中で学資保険を検討したり、契約することは大きな負担になります。

子どもの年齢が低ければ、学資保険選びで被保険者の年齢を考える必要はなくなります。

反対に子どもが5歳以降で契約を考えている場合には、まず5歳で好みのプランに加入できる学資保険を探すことがスタートラインになります。

【まとめ】失敗しない学資保険選びのために

学資保険を選ぶ時には多くのポイントがあることがわかったと思います。

返戻率は重視しつつ、保険料や保障の内容、更には給付年齢まで気にしなければならないのは大変なことですよね。

これだけ解説しておいてなんですが、一番楽に選びたいならその道のプロに相談することです。

自分の希望や保険料に充てられる金額など必要な情報を伝えるだけで、多くの知識をもったプロが選ぶ学資保険には安心できます。

しかし、今回あげたポイントを知らなければその希望すらも出せません。

- 自分が既に加入している保険を書き出す

- 加入したい学資保険の特徴を書き出す

- 1と2で書き出したリストで重複しているものがないか確認する

これで加入すべき学資保険のタイプが決まります。

プロに相談するのであれば書き出したものをそのままプロに見せればOK!

その先も自分で選ぶのであれば、まずは希望のタイプに近い学資保険のパンフレットを取り寄せることです。

この工程を面倒がって飛ばしてしまうと後々、何らかのズレが生じることになります。

逆に言えばこの工程を経るだけで自分に合った学資保険を選ぶことができるんです。

未来を想像しながら楽しく学資保険を選んでくださいね。

\ SNSでシェアしよう! /

学資保険まるわかり辞典の注目記事を受け取ろう

− 学資保険まるわかり辞典

− 学資保険まるわかり辞典

この記事が気に入ったら

いいね!しよう

学資保険まるわかり辞典の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう!