JA共済の学資保険を徹底解説!

JA共済の学資保険は「すてっぷ」「にじ」「えがお」の3つが販売されていましたが、2017年4月に「すてっぷ」がリニューアルし、学資応援隊として販売されました。アンパンマンのCMで目にしたことがある!という方も多いのではないでしょうか。

3つの学資保険のなかでは貯蓄型だったこの保険、基本的な仕組みとしてはそこまで大きく変わっていないようですが、返戻率はやはりこちらも他社と同様、下がっています。さらに2019年4月にも保険料改定があり、残念ながら18歳払込ではついに元本割れとなってしまいました。

しかし、貯蓄と子どもの万一の保障をしっかり兼ね備えたうえで、短期払+年払で支払うと105%を超える返戻率はまだまだ魅力的と言えます。

一方、子どもに万が一が起きた場合の保障に焦点を当てた「にじ」や「えがお」は、今回の保険料改定で若干返戻率が上がったものの、その手厚い保障だけに元本割れ必至。

貯蓄性と保障のバランスを見極めて選ばないといけません。

こども共済 学資応援隊

学資応援隊は貯蓄性と万一の保障が両方バランスよく備わった商品です。2017年3月まではすてっぷ型として販売されていましたが、4月からは「学資応援隊」としてリニューアルして販売されています。

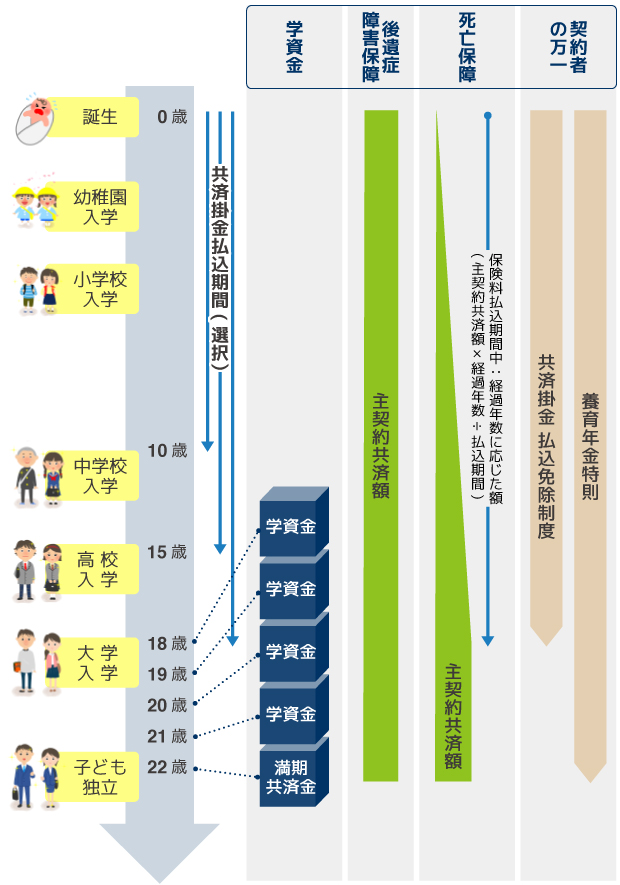

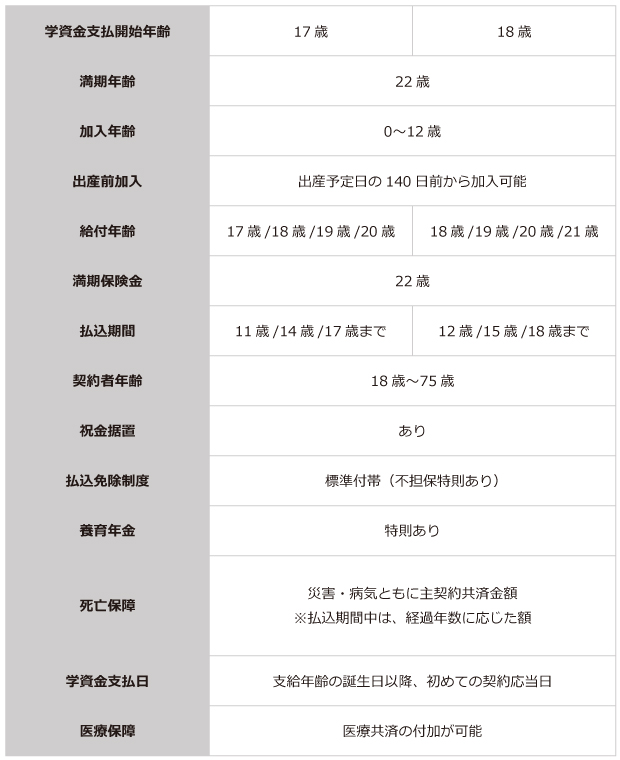

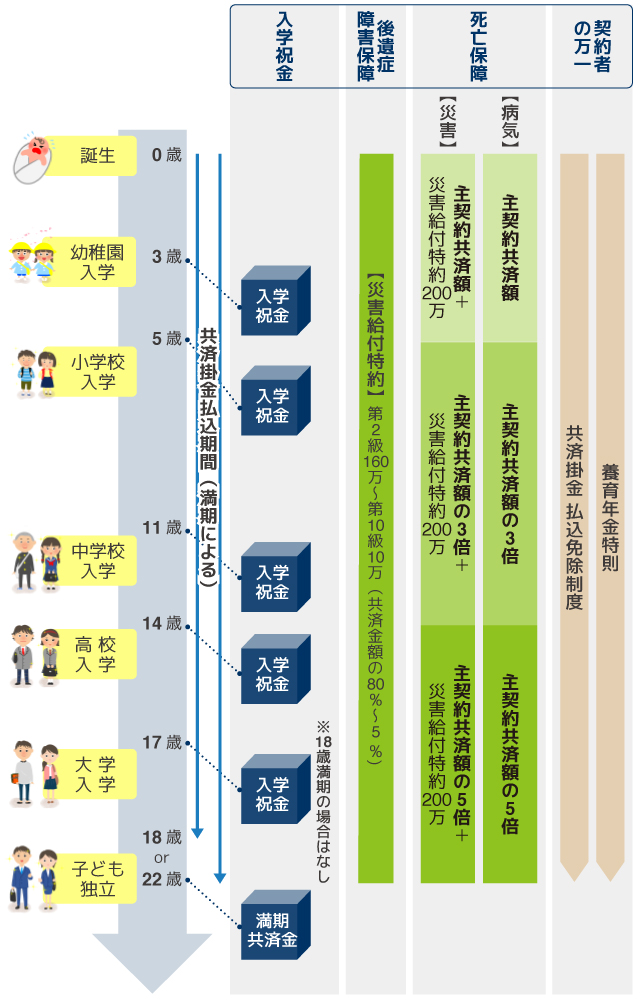

「学資応援隊」のしくみ

学資応援隊へのリニューアルから新たに「中学プラン」「高校プラン」「大学プラン」と3つのプラン設定が増えました。

こちらは多くの方が検討される大学プランを紹介します。学資金は大学入学から在学期間中一定割合でもらえる「基本型タイプ」を選択、18歳から21歳まで1年ごとに学資金を受け取れるプランになっています。

22歳の満期時には満期共済金が受け取れるため、大学卒業後の留学や大学院への進学などにも充てられますね。

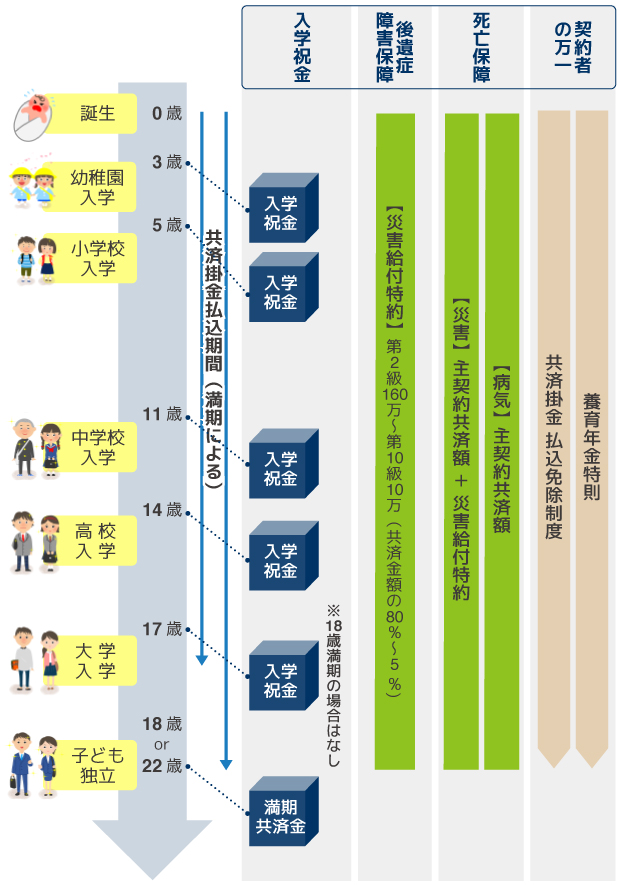

他の学資保険と違いは、子どもの万一の保障として、死亡保障だけでなく重い後遺障害の場合もしっかり保障がついているという点ですね。ある程度以上の貯蓄性と保障機能のバランスの良さ、そうした点にメリットを感じて契約している方も少なくないようです。

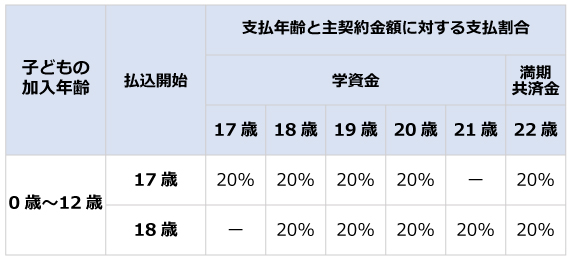

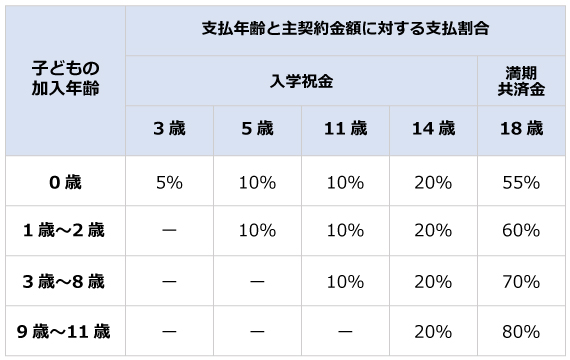

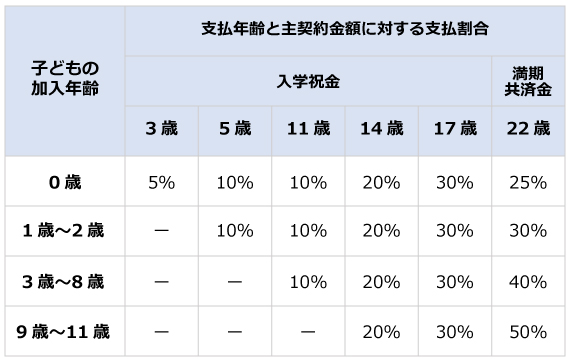

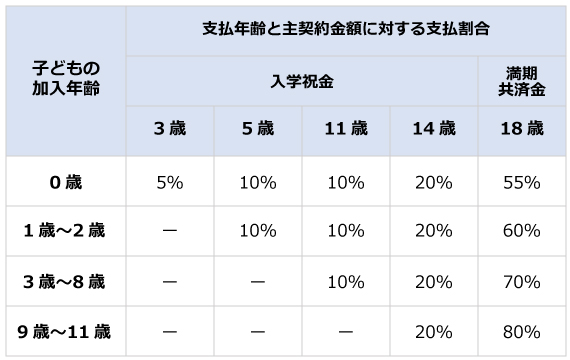

「学資応援隊」受取総額と支払割合

各学資金はあらかじめ決められた主契約金額に対する割合で支払われます。

学資応援隊の学資金の支払割合には、「学資金型」と「入学準備型」の2通りがあります。

- 「基本型タイプ」…一定割合を年一回支払

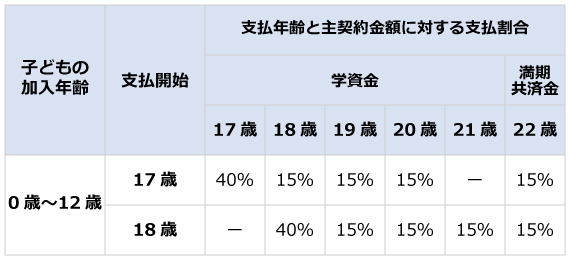

- 「入学準備型タイプ」…初回の支払を厚く、それ以降は一定割合

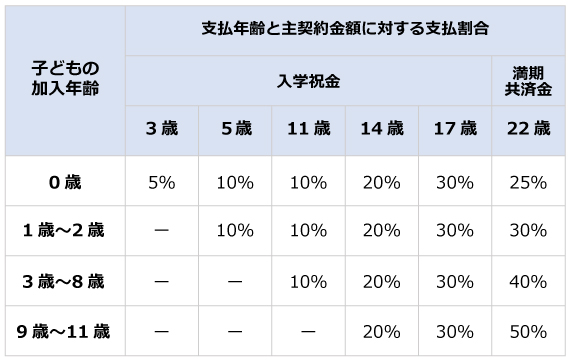

下表を見てわかる通り、基本型タイプの場合にはすべて均等の割合になっていますので計算しやすいですね。

たとえば大学プランの場合、主契約金額が100万円の場合はすべての給付が20万円、主契約金額が250万円の場合はすべての給付が50万円になります。

学資金タイプ「基本型」の場合(大学プラン)

入学準備型の場合には、初回の支払割合はいずれも40%です。大学の入学準備に主契約金額300万円とした場合には、初回が120万円、以降が45万円ずつということになります。

学資金タイプ「入学準備型」の場合(大学プラン)

また、大学の入学準備金としてまとまった額を用意したいのであれば、高校プランで学資金を据置して満期の18歳でまとめてもらうという方法もとれるそうです。ただし共済掛金や返戻率はやはり大学プランで組んだほうが良い条件にはなりそうです。

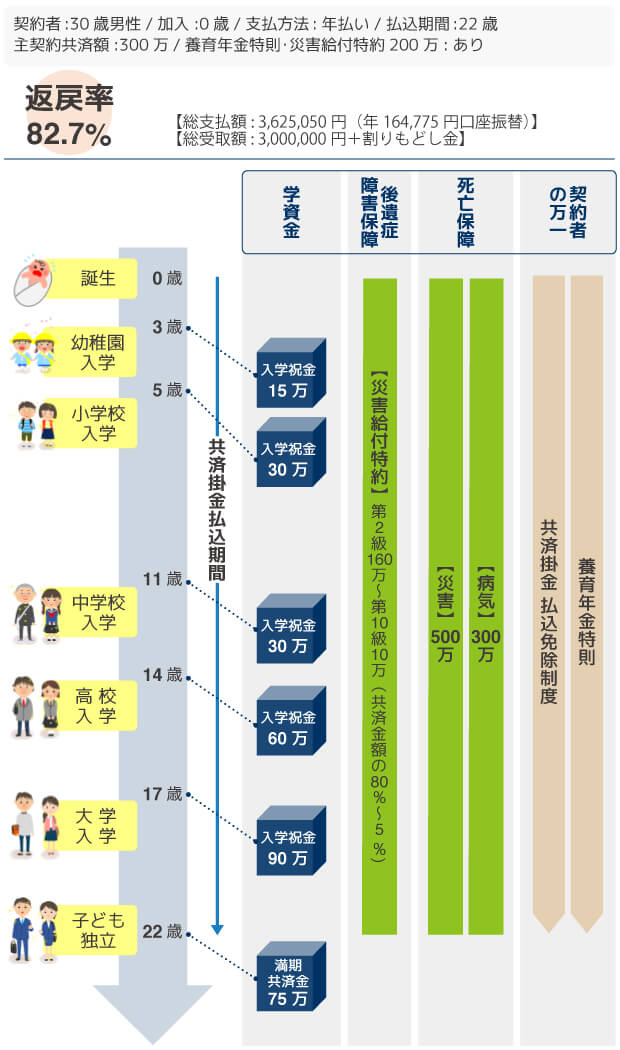

「学資応援隊」サンプルプラン

どの学資保険も共済掛金をまとめて支払うことで返戻率アップを狙うことができますが、この「学資応援隊」も同じ。

共済掛金を年払にすることによって返戻率がアップします。

逆に、同条件で年払ではなく月払の場合には2019年4月の保険料値上げにより返戻率は98.3%と元本割れしてしまいました。

自分で金融機関の口座などを利用して貯蓄できる場合には、毎月決めた金額を貯蓄して年払で共済掛金を支払うとよいでしょう。

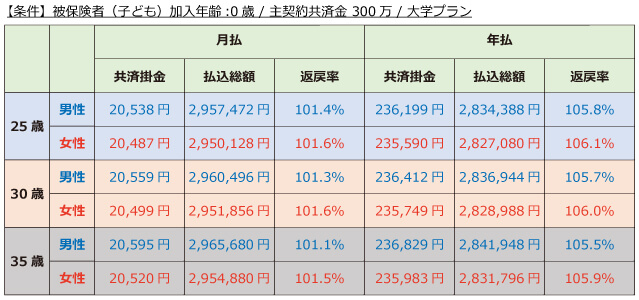

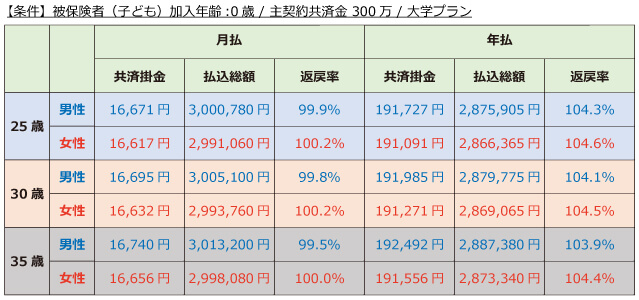

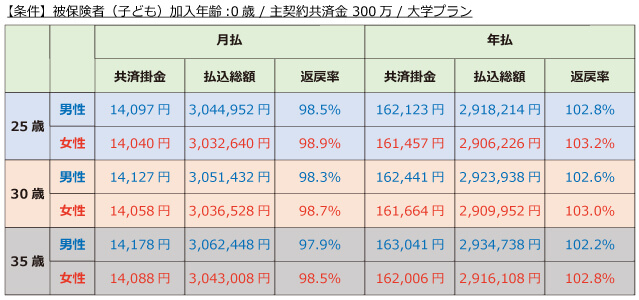

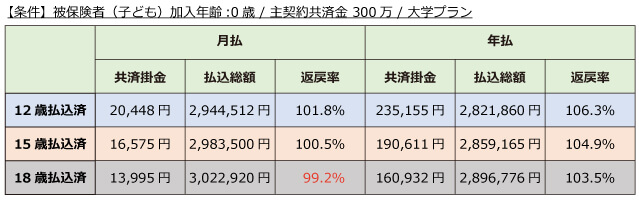

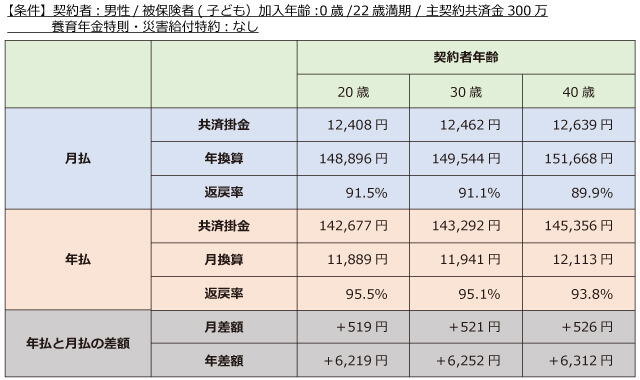

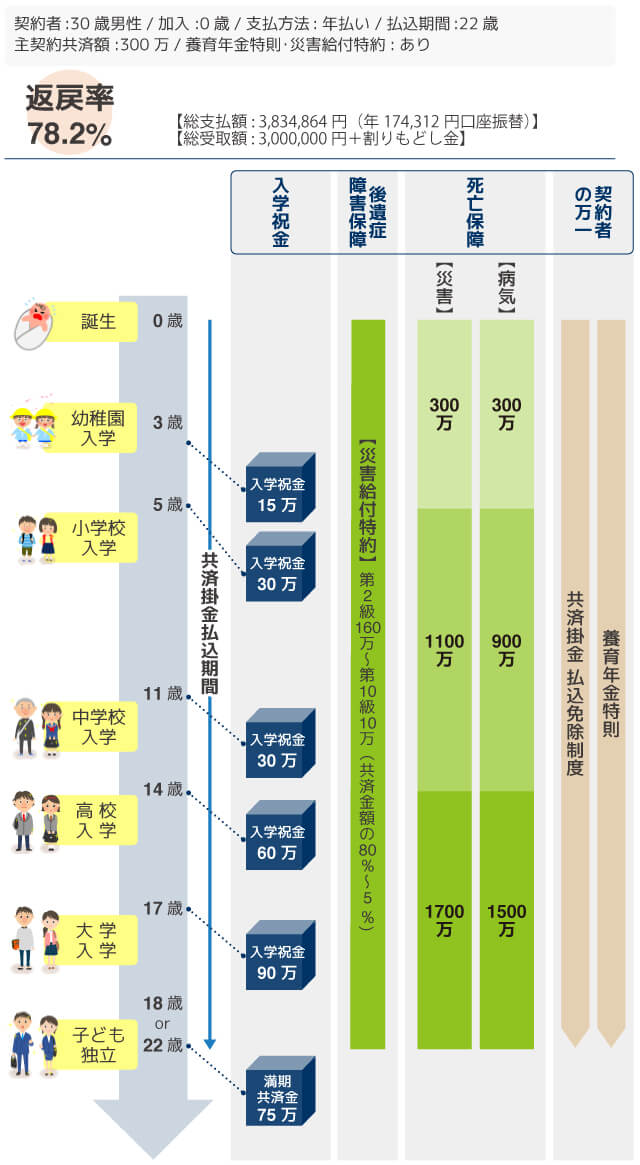

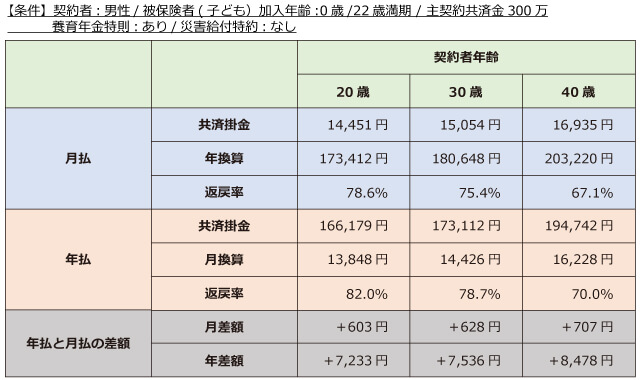

「学資応援隊」共済掛金と返戻率

学資応援隊では高校プランと大学プランの場合に短期払込が可能です。ここでは大学プランで計算しています。

12歳払込済

15歳払込済

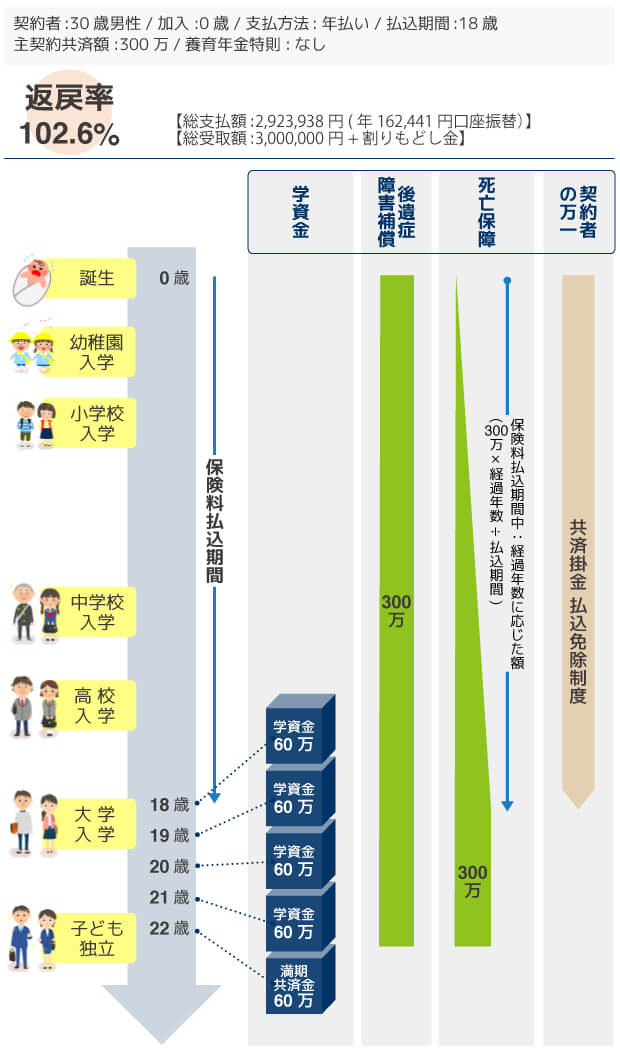

全期払

「短期払込+年払」の組み合わせで、高い返戻率を狙うことができます。

さきほどのサンプルプラン(30歳/男性/被保険者加入年齢0歳)の場合は「全期払+年払」で102.6%ですが、これを12歳払込済の短期払込+年払にしますと返戻率は105.7%までアップします。

逆に、「全期払+月払」の組み合わせでは98.3%、25歳男性でも98.5%と全期払では返戻率が元本割れしてしまっています。

但し、貯金が苦手な人に短期払はおすすめしません。

最初はやる気満々ではじめても、それが続かなければ学資保険の場合は途中で解約する以外に方法がなくなってしまいます。

途中解約をした場合はほとんどの場合で支払った共済掛金よりも少ない金額しか戻りませんので、自分に見合った支払方法を選んでくださいね。

返戻率は大切ですが、究極のことを言えば元本割れしなければ貯蓄はできているという考えも大切です。

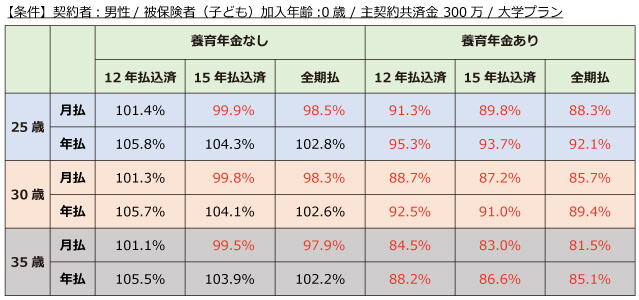

また、学資応援隊では養育年金特則のあり・なしが選べます。

養育年金特則と返戻率

養育年金を付ける場合、返戻率に期待している人はあまりいないと思いますが、もちろん元本割れします。

以前は年払いにすれば、年齢によっては元本割れしない程度の返戻率だったのですが、現在では返戻率が大きく下がってしまい、35歳の契約では81.5%になってしまいます。

また、学資応援隊では共済掛金の払込免除の保障のあり・なしも選べます。

払込免除不担保特則と返戻率

払込免除をつけない場合には当然ながら親が死亡した際の保障がありません。そのため返戻率は親の年齢や健康状態による差がありません。(ただし子供の年齢による返戻率の違いはあります。)

親の年齢が高く、返戻率が低いという場合にはメリットを感じる方もいらっしゃるかもしれませんが、それでもそこまで返戻率が大きく上がるわけでもありませんし、全期払+月払では払込免除なしでも元本割れです。貯蓄性+最低限の保障はほしい…と考えるなら基本的にはあまりおすすめしません。

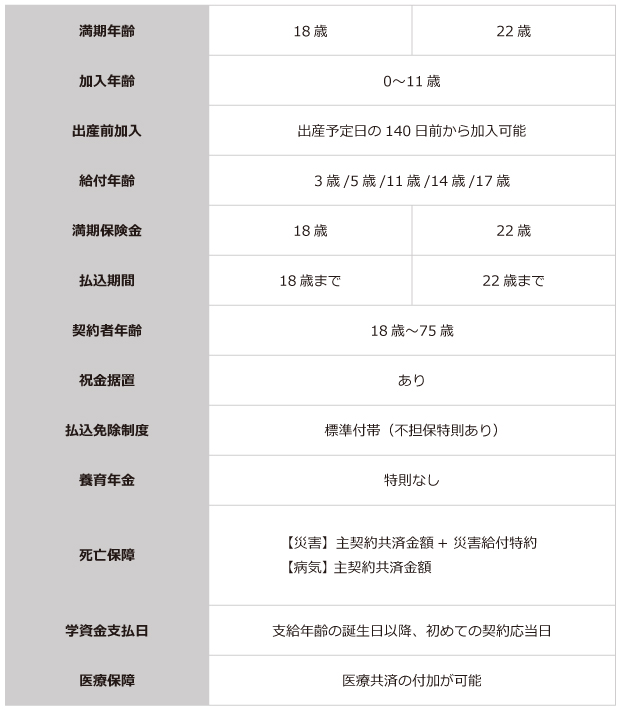

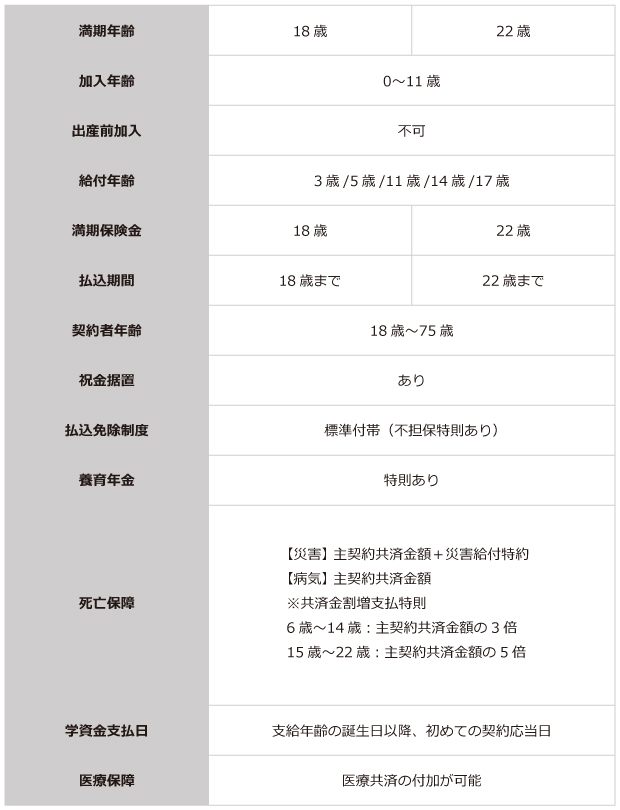

「学資応援隊」詳細

「こども共済 にじ」

「にじ」はいわゆる「保障型」にふくまれるプランとなり高い返戻率は期待できませんが、親の万が一だけでなく子どもの万が一にも備えることができる学資保険です。

「にじ」のしくみ

「にじ」は貯蓄型の「学資応援隊」と異なり、保障に重点を置いた学資保険になります。

大きな違いは2点。

1.こまめに入学祝金が受け取れる

幼稚園・小学校・中学校・高校、そして大学と各学校(園)の入学・入園に備えることができます。

また、入学祝金の受け取り時期も各学校の入園前に受け取れる設計になっているので、安心ですね。

2.子どもの万が一に手厚い保障が受けられる

子どもに万が一が起きた場合には共済掛金の払込期間中であっても一定額の保障を受けることができます。

更に「災害給付特約」をつけることで、万が一の原因が災害の場合には主契約共済金額のほか、最大主契約共済金と同額の保障を受けることができます。

災害給付特約って何?

後遺障害や死亡に対して手厚い保障を受けられる特約。

主契約共済額と同額を上限として特約の金額を選択することができます。

一般的に後遺障害は重度の場合のみに保障が適応されることが多いですが、災害給付特約をつけた場合は後遺障害の程度に応じて共済金額の80%〜5%の保障を受けることができます。

「にじ」の受取総額と支払割合

「にじ」」は満期共済金の他、3歳から17歳まで最大で合計5回の入学祝金を受け取れます(22歳満期の場合)が、「学資応援隊」のように均等割ではありません。

比較的教育資金のかからない年齢の頃の入学祝金を抑え、高校や大学入学時にまとまった入学祝金を受け取れるようになっています。

0歳から加入した場合は、支払回数が最大の5回になるため各入学祝金の金額が少なくなります。理想とする入学祝金の目安がある場合には逆算して主契約金額を決めましょう。

また、祝金据置も可能ですから、もし祝い金をもらうのは大きくなってからでいいという場合にはそういったもらい方を前提にしてもいいかもしれませんね。

22歳満期の場合

18歳満期の場合

「にじ」サンプルプラン

「にじ」は被保険者である子どもが死亡した場合の死亡保障などがついているため、「学資応援隊」と比較して返戻率が下がります。

サンプルプランは養育年金特則もつけているので更に下がっていますが、それにしても「学資応援隊」との差が大きいですね。

「にじ」共済掛金と返戻率

サンプルプランとは違い災害給付特約や育英年金特則をつけない、純粋な「にじ」の共済掛金と返戻率です。

主契約には共済金払込免除と死亡保障がついているとはいえ、残念な返戻率になっていますね。

にじ詳細

「こども共済 えがお」

「にじ」の保障をさらに手厚くしたプランの「えがお」です。

学資保険であることは間違いないんですが、保障内容や保険料だけを見ていると学資保険というよりも生命保険のような感じさえしてしまいますね。

「えがお」のしくみ

「えがお」も「にじ」と同じく満期共済金の」ほか、3歳から17歳まで最大で5回の入学祝金を受け取ることができます。

同じ保障型に分類される「にじ」との大きな違いは1点のみ。

■万が一の保障が3倍、5倍に

0歳から加入した場合、6歳〜14歳の万が一で主契約共済金の3倍、15歳〜22歳の万が一では主契約共済金の5倍の保障が受けられます。

災害給付特約をつけると更に保障がアップするので、大人の生命保険と同じような保障が受けられます。

「えがお」受取総額と支払割合

22歳満期の場合

18歳満期の場合

支払割合は「にじ」とまったく同じになっていて、年齢の低い時期には抑えた入学祝金を、高校や大学など教育資金のかさむ時期にはまとまった金額を受け取ることができます。

「えがお」サンプルプラン

このサンプルプランの条件は「にじ」とまったく同じ条件になっています。

保障が手厚い分「にじ」よりもさらに返戻率は下がりますが、「えがお」は完全に保障型なので、そもそも返戻率を重視する人にはおすすめできません。

「えがお」 共済掛金と返戻率

えがおは完全に保障型ですので、養育年金特則をつけた返戻率での計算です。契約者年齢によって返戻率が大きく違ってくることがわかりますね。

えがおは学資保険の他に子どもの生命保険に加入しようと考えている人にとっては、一つの選択肢になりそうですね。

少しの貯蓄と大きな保障、というところでしょう。

死亡保障についての考え方は人それぞれです。

子どもが死亡した場合、葬儀費用などが必要になりますが1000万円クラスの金額が必要になることは稀です。

その点も考慮したうえで、学資保険として何を選択するのか検討しましょう。

「えがお」詳細

JA共済の学資保険「こども共済」をこう考える

貯蓄型の「学資応援隊」、保障型の「えがお」、その中間ともいえる「にじ」と3つのプランを展開しているJA共済の子ども共済。

昨今、学資保険は返戻率で選ぶ人が多いこともありやはり人気は「学資応援隊」です。

2017年のリニューアルによる改定、さらには2019年の改定でかなり返戻率は厳しくなってしまいましたが、短期払込や年払で返戻率をアップさせれば業界トップクラスの返戻率を狙うこともできます。

また、実はホームページやパンフレットなどに大々的に謳っていませんが、全期前納払も可能なので、「学資応援隊」を年払、全期前納にした場合はご紹介した返戻率よりもさらにアップし、魅力的な学資保険になること間違いなしです。

その反面、「にじ」や「えがお」は保障型なだけあり、かなり厳しい返戻率ですね。

「えがお」はかなり保障に力を入れているためまだ理解できますが、「にじ」の中途半端感は否めません。

「にじ」の保障内容と返戻率であれば他の学資保険を選んだ方がよいでしょう。

\ SNSでシェアしよう! /

学資保険まるわかり辞典の注目記事を受け取ろう

− 学資保険まるわかり辞典

− 学資保険まるわかり辞典

この記事が気に入ったら

いいね!しよう

学資保険まるわかり辞典の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう!