日本生命「ニッセイ学資保険」を徹底解説!

徹底した貯蓄型設計で返戻率も学資保険のトップクラスでしたが2017年の各保険会社の保険料の値上がりに伴いニッセイの返戻率も下がってしまいました。

しかし他社の学資保険が続々元本割れするなか、返戻率は下がったもののいまだ学資保険のなかでは高い返戻率が魅力の会社です。

ただし返戻率が高い反面、医療保障や育英年金がないだけでなく、保険料払込免除の適用範囲も狭くなっています。

Contents

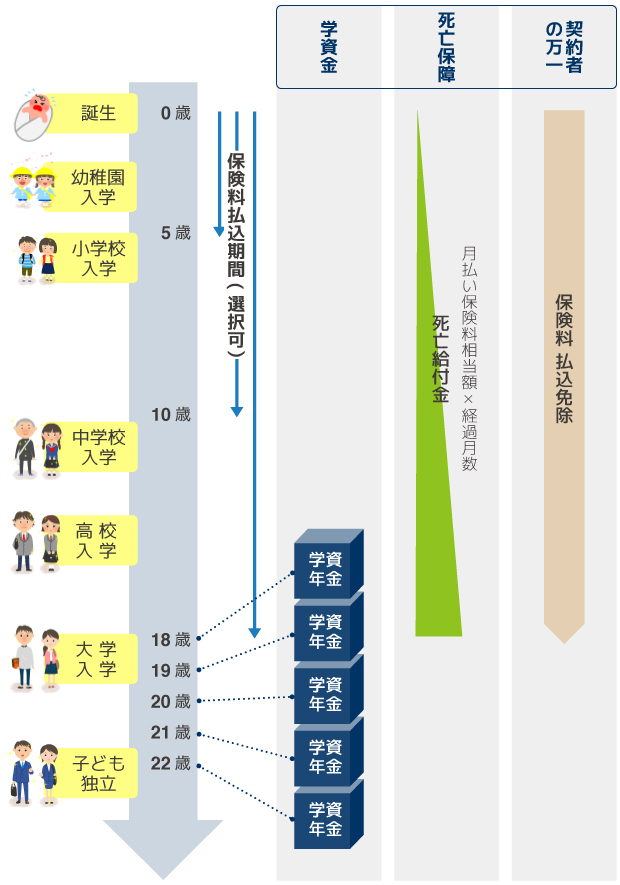

「ニッセイ学資保険 こども祝金なし型」

低学年のうちから支給されるこども祝金はなく、大学入学時から在学中に焦点を当てた「こども祝金なし型」。

18歳から毎年学資年金を受け取れるため、大学入学資金はもちろん在学中の授業料や仕送りなどさまざまな用途に充てることができますね。

「こども祝金なし型」のしくみ

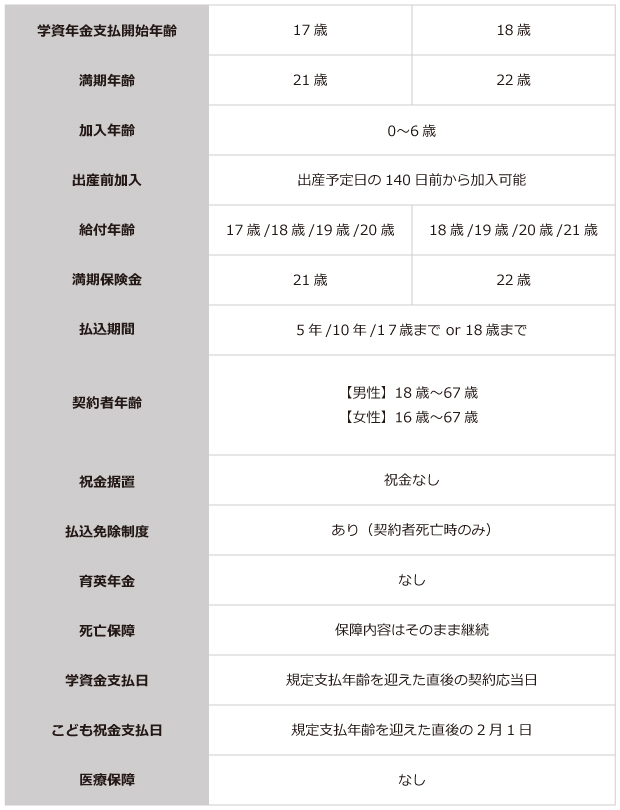

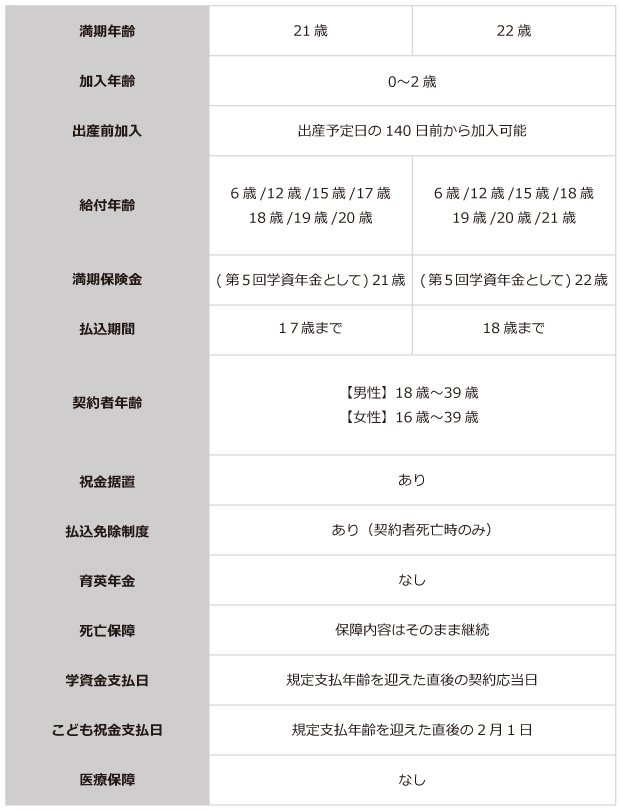

第1回の学資年金受取が確実に大学入学前に間に合うよう、学資年金受取開始年齢を17歳、18歳から選択できるようになっている安心設計。

保険料払込期間は、5年、10年、学資年金受取開始年齢の3期間から選択できるため、家計に合わせた期間を選ぶことができます。

「こども祝金なし型」基準保険金額に対する支払割合

各学資年金の金額は、契約時に定める基準保険金額に対して下記の割合と決まっています。

一番教育資金が多くかかるといわれている大学入学時にまとまった学資年金を受け取れるので安心ですね。

|

|

学資年金受取時期 |

|

|

第1回 |

第2回〜第5回 |

|

|

支払割合 |

100% |

50% |

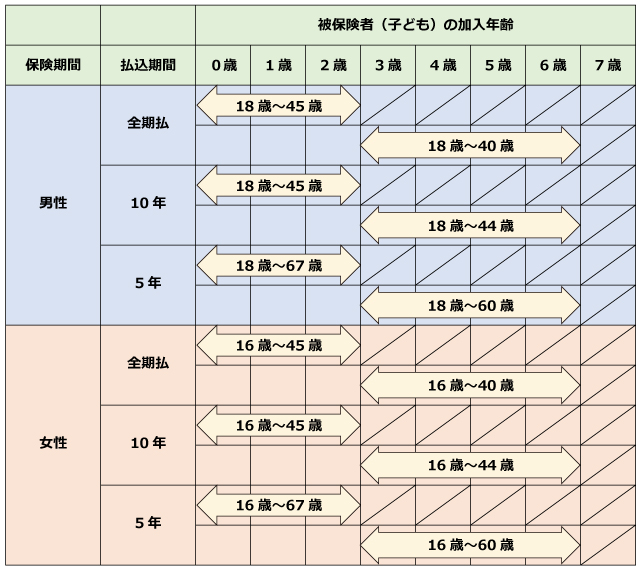

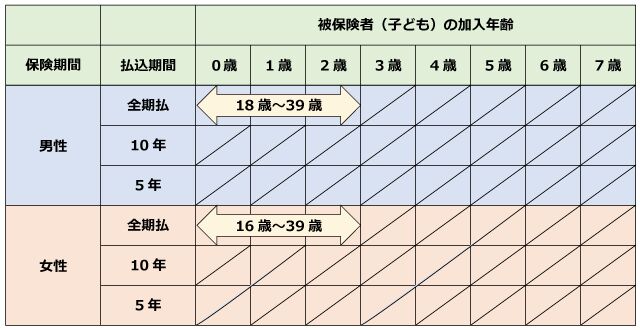

加入年齢と契約者年齢

被保険者である子どもの年齢は、0歳~2歳までと3歳~6歳までとで契約者年齢に違いがあります。以前は子どもの年齢にかかわらず6歳まで契約者年齢は同じだったのですが、変更になったようです。

3歳からの契約になると、契約者年齢も若干低くなります。祖父母の契約も年齢や健康状態によっては加入可能です。

(親権者以外の契約には別途親権者の自署が必要です。)

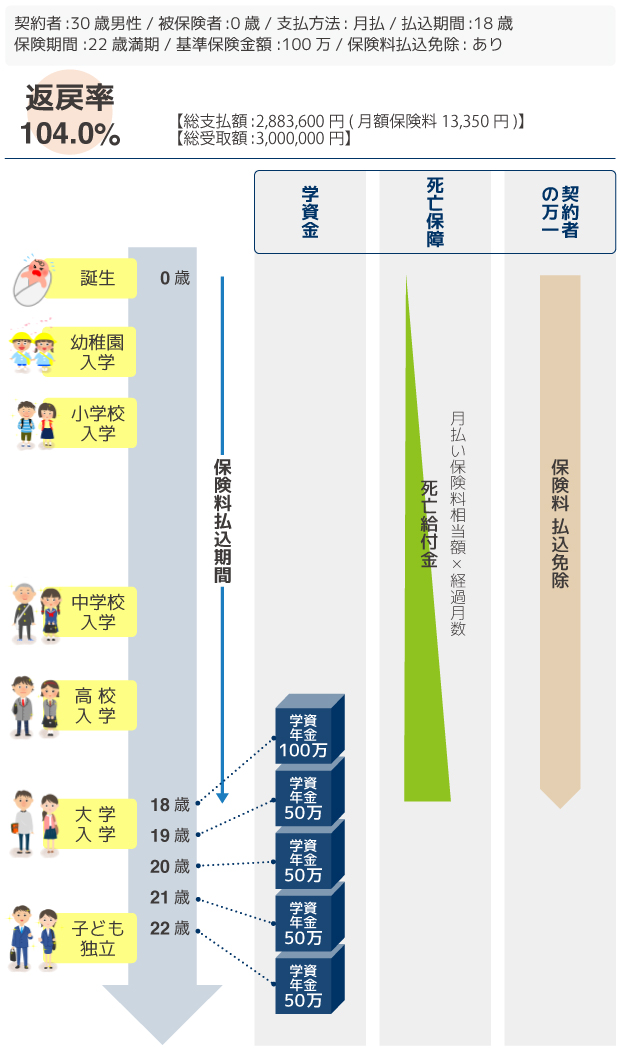

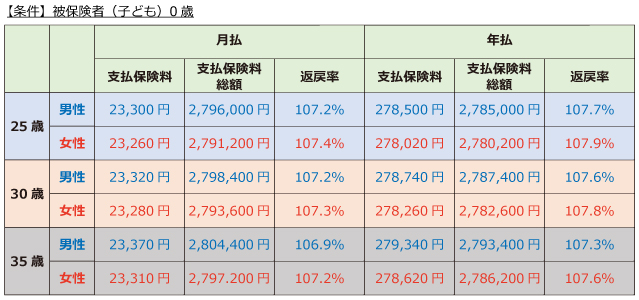

「こども祝金なし型」サンプルプラン

以前でしたら学資年金受取開始年齢までの払込でも110%と貯蓄型学資保険のなかでも魅力的な返礼率だったのですが、2017年4月に保険料が値上げされて返礼率も大きく低下してしてしまいました。それでも同条件で104%と元本割れはしていません。

これを5年払込に変更すると、返礼率は108.5%と4.5%高くなり、さらに年払にすると108.9%となります。自分である程度の貯蓄ができる人は毎月、金融機関の口座へ貯蓄し、年1回保険料をまとめて支払う方がよいですね。

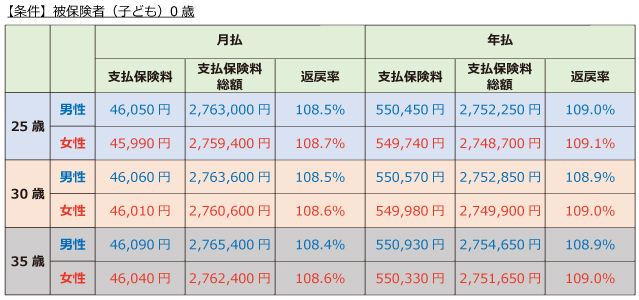

「こども祝金なし型」保険料と返戻率

月払と年払の差はさほど大きくありませんが、やはり短期払込の効果は大きいです。

「ニッセイ学資保険」は短期払込と年払を組み合わせることで、魅力を最大限に活かすことができます。

【条件】

被保険者(子ども)0歳

基準保険金額100万円(受取総額300万円)

学資年金開始18歳

5年払込済

10年払込済

全期払

「子ども祝金なし型」詳細

「ニッセイ学資保険 子ども祝金あり型」

「こども祝金なし型」の学資年金に加え、小学校、中学校、高校の各入学時期に合わせてこども祝金を受け取ることができるタイプ。

小学校から私立校受験を考えている人向けです。

「こども祝金あり型」のしくみ

払込期間が全期払のみになりますので、短期払で返戻率アップを狙っている人は「こども祝金なし型」の方がよいでしょう。

「こども祝金あり型」も学資年金受取開始年齢を17歳、18歳から選択できますが、どちらを選択した場合でもこども祝金の受け取り年齢は変わりません。

「こども祝金あり型」基準保険金額に対する支払割合

低学年で受け取るこども祝金は一律20%と控えめ。

大学入学時に合わせた学資年金を最大の100%にしているため、入学資金の補助とすることができますね。

|

|

祝金・学資年金受取時期 |

||

|

こども祝金 |

第1回学資年金 |

第2回〜5回学資年金 |

|

|

支払割合 |

すべて20% |

100% |

50% |

「こども祝金あり型」加入年齢と契約者年齢

全期払のみで保険料払込免除の保障期間が長いためか、被保険者の年齢は2歳まで、加入可能な契約者年齢は39歳までとかなり幅が狭くなっています。

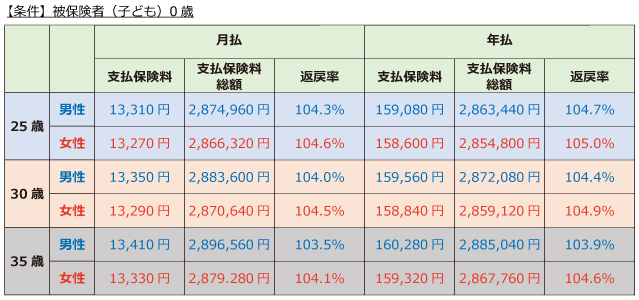

「こども祝金あり型」サンプルプラン

「こども祝金なし型」と比較して総受取額が多くなっていますが、決して返戻率が高くなっているわけではありません。

この点を勘違いしてしまう人が多いですが、この分はしっかり支払う保険料に加算されていますので返戻率は下がります。

このようなプランの場合は返戻率が低くなることが一般的で、「ニッセイ学資保険」も同様に返戻率は低め。

返戻率を重視した「ニッセイ学資保険」なので他社の学資保険と比較すると多少高めではあるものの、かろうじて元本割れしない程度です。

「こども祝金あり型」保険料と返戻率

「こども祝金あり型」の場合、保険料の払込を年払にしてもしなくてもかろうじて100%を超える程度と日本生命の学資保険としてはあまりインパクトがありません。

子どもの進路を考え、本当に低学年のうちから祝金が必要な場合は「こども祝金あり型」でもよいですが、貯蓄性だけを考えるのであれば「こども祝金なし型」にしたいところですね。

全期払

「子ども祝金あり型」詳細

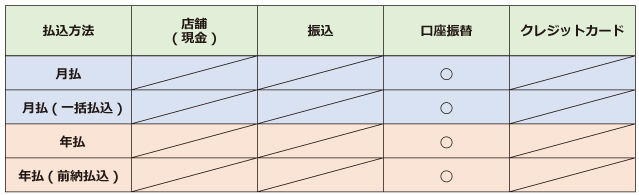

保険料支払・払込方法

支払い方法は以前は振込も可能だったようですが、現在は口座振替のみとなっているようです。選択肢は少なめですね。

長期的に支払続ける保険料こそクレジットカードで支払いたいところですが、残念です。

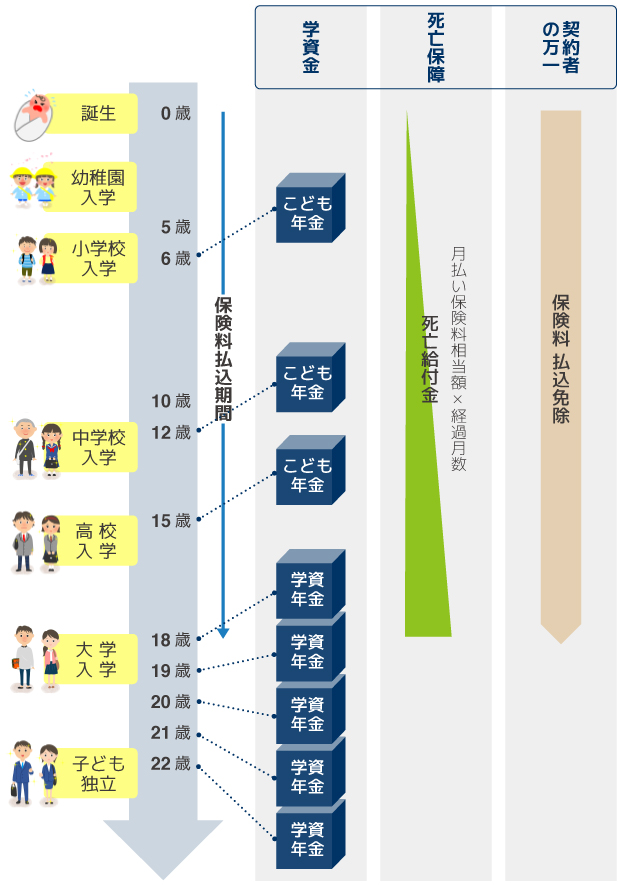

こども祝金・学資年金の受取時期

「ニッセイ学資保険」はこども祝金と学資年金で受取時期が異なります。

こども祝金は各学校に入学する前に必ず受け取れるしくみになっていますが、学資年金は子どもの誕生日と契約応当日によって受取時期が変わります。

こども祝金受取時期

こども祝金は決められた規定支払年齢を迎えた直後の2月1日に受け取ることができます。

【例】高校入学時の子ども祝金の場合

14歳10か月を過ぎた直後の2月1日が受取日になりますので、下表の通り中学校3年生の2月(黄色枠)に受け取ることができます。

規定支払年齢

学資年金受取時期

学資年金は子ども祝金と異なり、各支払年齢を迎えた直後の契約応当日が受取日になっています。

このしくみにより受取開始年齢を18歳にした場合、誕生日と契約日によって大学入学後の受け取りになってしまうことがあるんです。

大学入学時の資金に充てようと考えている人にとっては困ってしまいますよね。

そのため「ニッセイ学資保険」は学資年金の支払開始日を17歳、18歳から選択できるようになっています。

18歳受取だと大学入学後に受け取ることになってしまう場合は、17歳受取開始を選択すれば大学入学前に受け取ることができるので安心です。

【例】18歳の学資年金の場合

【例】17歳の学資年金の場合

日本生命の学資保険「ニッセイ学資保険」をこう考える

2017年4月に保険料改定があり返戻率が下がってしまったものの、他社と比較すればまだトップクラスの返戻率に入る「ニッセイ学資保険」。

契約者年齢にもよりますが、プランや保険料の短期払込などの組み合わせにより110%近い返戻率を狙えるのは大きな魅力です。

払込期間に5年、10年という選択肢があることは非常に大きなメリットと言えるでしょう。

ただし、学資金の設定額によって返戻率は変わります。学資年金が300万円を切る場合には返戻率が下がりますので注意しましょう。

また、保険料払込免除の適用範囲が死亡のみだったり、医療保障や育英年金がなかったりと保障を求める人には厳しい条件です。

\ SNSでシェアしよう! /

学資保険まるわかり辞典の注目記事を受け取ろう

− 学資保険まるわかり辞典

− 学資保険まるわかり辞典

この記事が気に入ったら

いいね!しよう

学資保険まるわかり辞典の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう!

「保険相談ニアエル」は、日本生命のグループ会社が運営しているからです。全国1,500以上の店舗から選べるので、あなたの近所や仕事帰りに便利な店舗を探せます。