住友生命の学資保険「こどもすくすく保険」を徹底解説!

学資保険と個人年金保険の違いに注意。住友生命は子どもの教育資金貯蓄に対する保険商品として、「スミセイの学資保険 こどもすくすく保険」と「スミセイの学資積立保険 たのしみキャンバス」の2つを取り扱っています。

一見どちらも学資保険のように見えますが、「たのしみキャンバス」は個人年金保険のため契約者死亡時の保障など学資保険にある機能がありません。

その分「こどもすくすく保険」と比較して返戻率は高くなります。

ここでは純粋な学資保険である「こどもすくすく保険」を中心に、「たのしみキャンバス」も併せてご紹介します。

「こどもすくすく保険」のしくみ

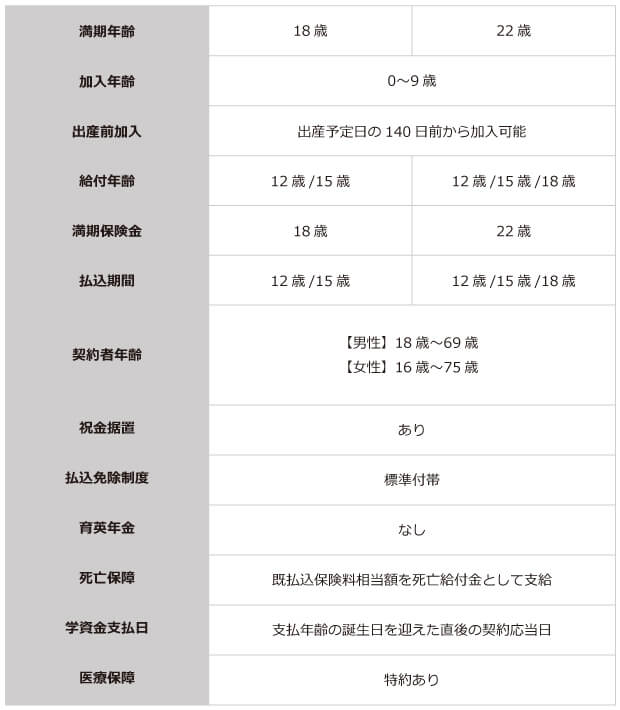

こどもすくすく保険は18歳満期と22歳満期とが選べる学資保険です。

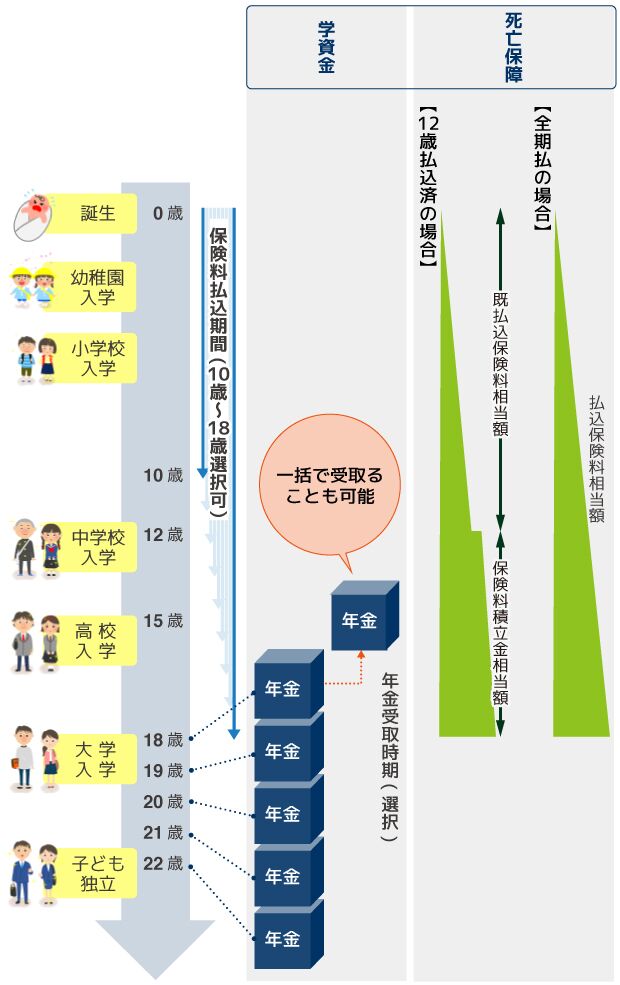

中学校入学、高校入学、大学入学と3回の入学時期に合わせて(22歳満期の場合には4回)学資金が支払われるタイプの「こどもすくすく保険」。

主契約に付帯されているのは保険料支払い免除と支払保険料相当額が支払われる死亡給付金のみ。

災害や疾病に備えた医療保障を特約としてつけることができ、保障内容も手厚くなっているので保障型として考える選択肢もありますね。

また、以前は「養育年金特約」や契約者が要介護状態になった場合でも保険料支払いが免除される「保険契約者介護保障保険料払込免除特約」があったようですが、2015年10月時点ではそれらの特約が確認できませんでした。

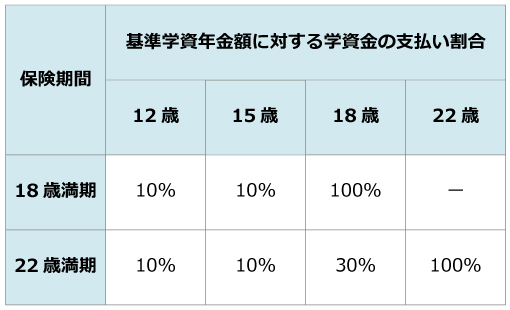

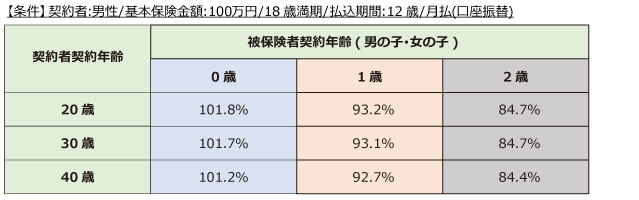

受取総額と学資祝金支払割合

学資祝金は基本保険金額に対して下記の割合で支払われます。

加入時に選択する基本保険金額は受取総額ではなく満期時に受け取る祝金の金額のため、受取総額は基本保険金額のプラス20%〜50%の金額になります。

基本保険金額は100万円から1万円単位で設定できるので、医療特約と併せて自分好みのプランが作れそうですね。

加入年齢と契約者年齢

契約者年齢は男性69歳、女性75歳までと祖父母の加入も見越した設定になっています。子どもの加入年齢も一般的な範囲ですね。

しかし他の学資保険と同様に被保険者(子ども)の加入年齢によって契約者年齢の範囲が異なります。

詳細情報はパンフレットを含む公開情報にはないため、加入を検討する場合には別途確認が必要です。

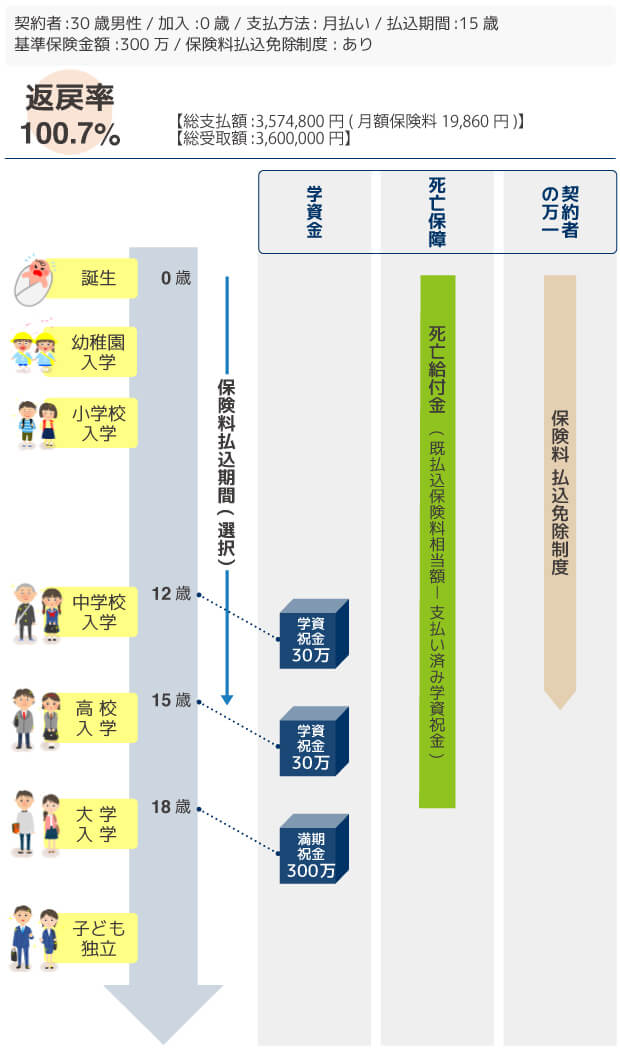

「こどもすくすく保険」サンプルプラン

18歳満期サンプルプラン

医療特約を付けない主契約のみでぎりぎり元本割れしない程度の返戻率です。

同じ条件で払込期間を12歳の短期払いにしても返戻率は101.7%とそれほどあがりません。

保障といえるほどの保障もなくこの返戻率なのはかなり厳しいところですね。

医療特約をつければ元本割れ必死ということになります。学資祝金の金額を考えると学資祝金をなくして満期祝金一括のみで返戻率をあげてほしい、と思ってしまうのは私だけでしょうか。

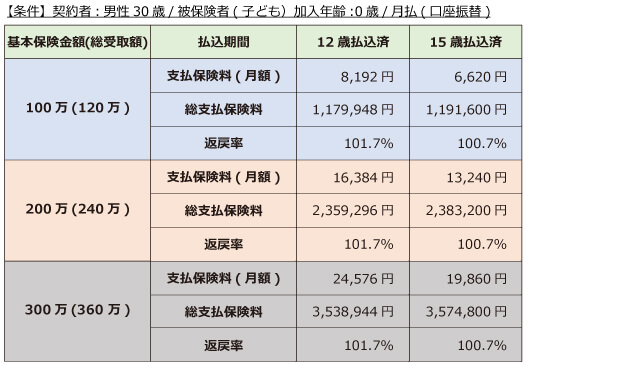

保険料と返戻率

「こどもすくすく保険」の返戻率は基本保険金額に左右されず、払込期間と契約者年齢、被保険者(子ども)加入年齢で決まります。

また、シュミレーションで試した結果、契約者年齢や被保険者年齢が変わっても返戻率が大きく変わることがないようです。

どちらにしても大きな保障がなく100%を少し超える程度の返戻率なので、貯蓄重視の人にはおすすめできませんね。

18歳満期の場合

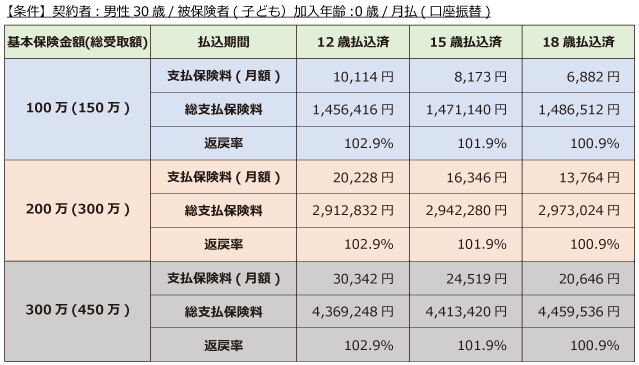

22歳満期の場合

また、こちらは月払いの口座振替料率から返戻率を算出したものですが、契約者年齢が変わっても返戻率は大きく変わりませんね。

しかし、被保険者加入年齢は払込期間がそのぶん短くなりますので、返戻率に影響していることがわかります。

また、こちらは月払いの口座振替料率から返戻率を算出したものですが、契約者年齢が変わっても返戻率は大きく変わりませんね。しかし、被保険者加入年齢は払込期間がそのぶん短くなりますので、返戻率に影響していることがわかります。

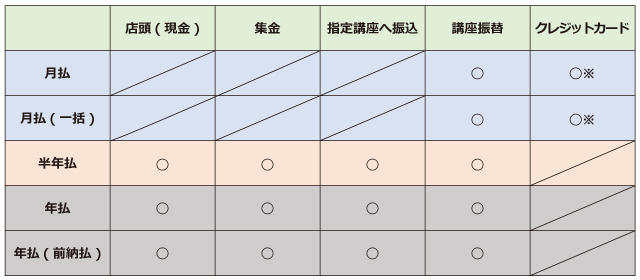

保険料支払・払込方法

月払の場合には口座振替かクレジットカードに限りとなっています。ただし、詳しく問い合わせたところ、クレジットカードでの払込は通信販売での申込なら月払でのみ使える、ということでした。

学資祝金の受け取り時期に注意

「こどもすくすく保険」の学資祝金・満期祝金はすべて規定支払年齢になった後に迎える契約応当日になります。誕生日と契約日によっては各学校入学前に受け取ることができないので事前にチェックしておきましょう。

18歳満期祝金受取時期

「こどもすくすく保険」詳細

個人年金保険「たのしみキャンバス」とは

冒頭でも触れましたが、住友生命が子どもの教育資金目的で取り扱っている保険は2種類ありますが、学資保険は「こどもすくすく保険」だけです。

「たのしみキャンバス」は学資保険ではなく、個人年金保険のため学資保険とは少ししくみが異なっています。

「たのしみキャンバス」のしくみ

「こどもすくすく保険」との大きな違いは保障がまったくないことです。

学資保険は、契約者に万が一が発生した場合に保険料の支払いが免除され、かつ、学資祝金を受け取ることができるしくみになっていますが、個人年金保険に保険料支払免除制度はありません。

契約者に万が一が発生し契約を継続する場合は、新たな契約者を設定し以降の保険料を支払い続けなくてはなりません。

逆に言えば、万一の保障がないために学資保険のように保険料や返戻率に親の年齢が関係してくることがありませんので、そうした点で学資保険の契約が難しい場合にも子どもの教育資金の準備に利用することができます。

年金の受取期間は5年間のみですが、保険料払込期間と年金受取開始時期はともに10歳~18歳までとなっていて、範囲内で自由に選ぶことができます。(契約年齢により払込期間や年金受取時期は異なります。)

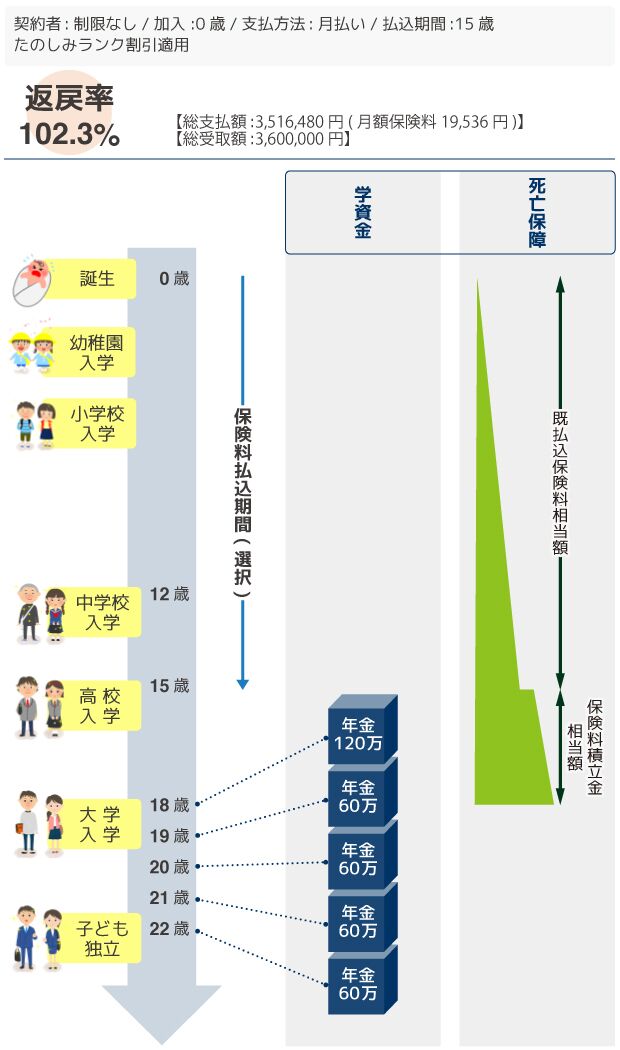

「たのしみキャンバス」サンプルプラン

全体的にみても学資保険である「こどもすくすく保険」と比較すると返戻率が少し高めの設定になっていることがわかります。

「こどもすくすく保険」に30歳の男性が0歳の子どもを被保険者として契約し、払込期間を15歳払込済、満期祝金を18歳、総受取額360万円に設定した場合、月額保険料が19,893円で返礼率が100.5%でした。

「たのしみキャンバス」で15歳払込済、18歳年金受取開始、総受取額360万円に設定すると月額保険料は19,536円、年金受取率は102.3%になります。

この返戻率の差をどう考えるかはそれぞれですが、何も保障がなくこの年金受取率であれば金融機関の定期預金などを利用して貯蓄する方法も選択肢として考えた方がよいでしょう。

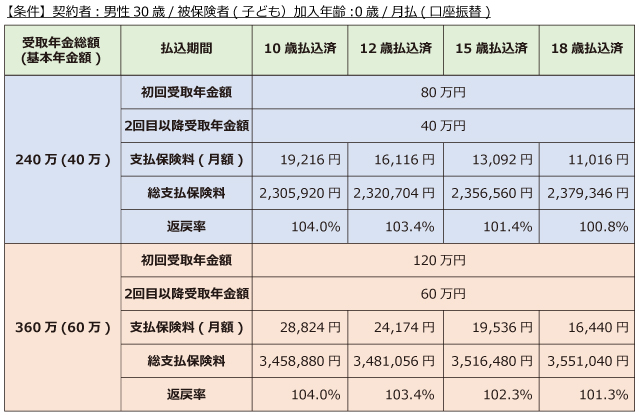

「たのしみキャンバス」保険料・年金受取率

たのしみキャンバスには月額保険料が15,000円以上になると受取率がアップする「たのしみランク」という割引があるのですが、そこまで大きな返戻率の差にはなっていないようです。

18歳年金受取開始の場合

「こどもすくすく保険」の返戻率と比較すると若干高めになっていますね。それは保障のない「たのしみキャンバス」としては当たり前のこと。

10歳払込済で年金受取開始年齢を18歳からにした場合は104.0%という年金受取率になります。

しかし、返戻率が108%を超える学資保険もあるので、子どもの教育資金の貯蓄として考えるのであれば保障のある返戻率が高い学資保険を選んだ方がよいでしょう。

住友生命の学資保険「こどもすくすく保険」をこう考える

返戻率が低く、かろうじて100%を超える程度の学資保険なので貯蓄型を希望している人の候補からは外れます。

「こどもすくすく保険」をうまく利用するのであれば、医療特約をうまく利用して保障型として考える方がよさそうです。

ただ、多くの学資保険と並べてみると何とも特徴のはっきりしない学資保険に感じます。

貯蓄型、保障型どちらにしてもインパクトに欠ける設計であることが残念ですね。

\ SNSでシェアしよう! /

学資保険まるわかり辞典の注目記事を受け取ろう

− 学資保険まるわかり辞典

− 学資保険まるわかり辞典

この記事が気に入ったら

いいね!しよう

学資保険まるわかり辞典の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう!

「保険市場」で一括資料請求する(無料)

対象商品:住友生命・明治安田生命・フコク生命・アフラック・三井住友海上あいおい生命