太陽生命の学資保険「わくわくポッケ」を徹底解説!

2つのプランと特約で希望を叶える。保障型の幅広いニーズに応える太陽生命の学資保険「わくわくポッケ」。受取タイミングによってⅠ型・Ⅱ型の2種から選択できます。

幅広い範囲から選択できる医療保障や、契約者の万が一に三大疾病を取り入れるなど保障面がとにかく充実しているので、万一に備えた学資保険を選びたい、と悩んでいる人の希望を叶えてくれるかもしれませんよ。

Contents

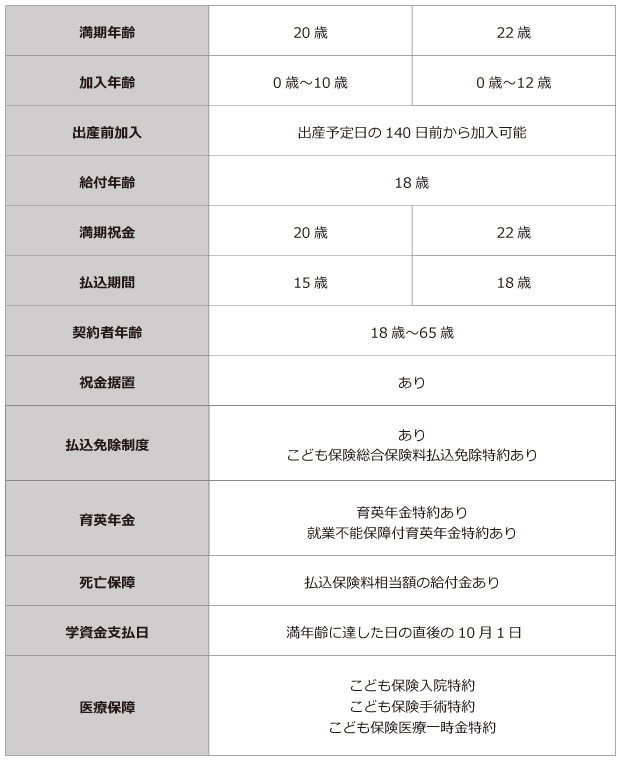

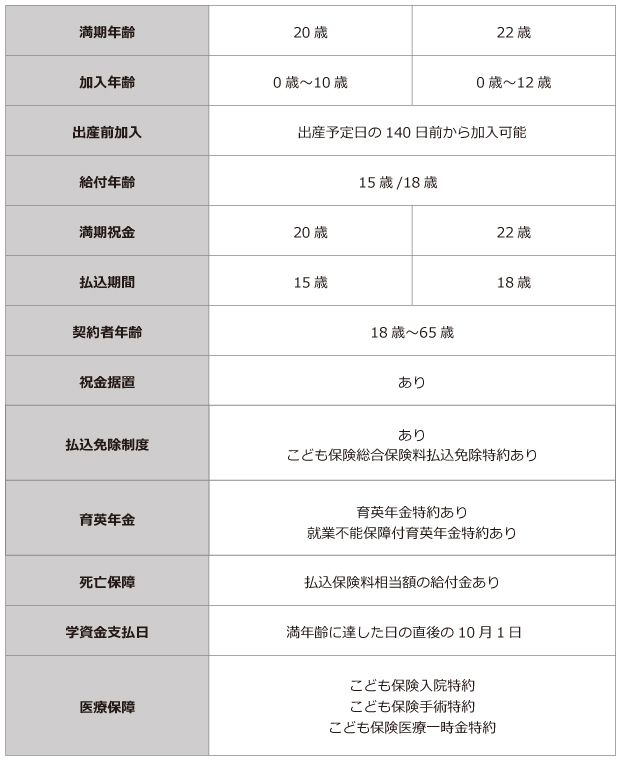

わくわくポッケⅠ型

学資金の受け取りを大学入学時に集中させたプランのⅠ型。

満期年齢を20歳・22歳から、また満期祝金は基準学資金額と同額または20%から選べるため、大学の入学資金として、大学在学中の教育資金として、また卒業後の留学や進学費用としてなどなど、子どもの進学状況に合わせてプランニングすることができます。

「Ⅰ型」のしくみ

主契約は学資金(満期祝金)と死亡給付金、保険料払込免除制度のみです。この主契約につく払込免除は「死亡」「所定の高度障害状態」に加え「不慮の事故による所定の身体障害状態」と契約者の万一に備えたものになっています。

さらにわくわくポッケには「こども保険総合保険料払込免除特約」があり、3大疾病や所定の働けない場合など契約者の万一を広くカバーしてくれる特約となっています。

その他各種特約についてですが、わくわくポッケでは「育英年金特約」または「就業不能保障付育英年金特約」、「こども保険入院特約+こども保険手術特約(またはこども保険医療一時金特約)」のいずれかの特約を主契約に付加することが必須となっています。子どもの医療特約や契約者の万が一に備えた特約に加入することでさらに手厚い保障が受けられる学資保険となっています。

必要な特約をすべて選んで手厚い保険にするのもいいですし、ほかに子どもの医療保険に入っているという場合にはいずれかの育英年金を、子どもの医療保険には別途入っていないという場合には医療保障の特約を選ぶという手もありますね。

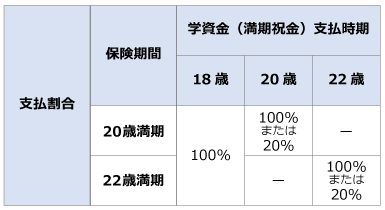

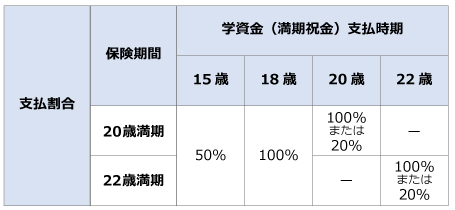

「Ⅰ型」学資金の支払割合

Ⅰ型は学資金の受け取りを教育資金の多くかかる大学入学時に集中させたプランになっています。

満期は20歳と22歳から選ぶことができ、また満期祝金は基準学資金額と同額(100%)または20%を選択できますので、100%を20歳時に在学中の資金として、また22歳時に就職や進学の資金として、あるいは20%に抑えて大学入学時の資金をより厚くするなどといったプランニングが可能になります。

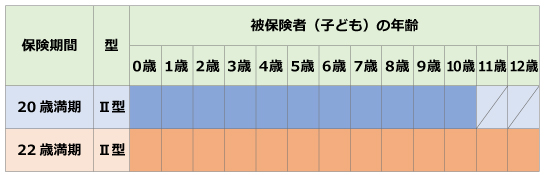

「Ⅰ型」被保険者の加入可能年齢

学資金の支払開始が18歳からなので、加入可能年齢も比較的高めです。

12歳まで加入可能な学資保険はまだ少ないので子どもの成長過程で新たに加入したい人にうれしいですね。

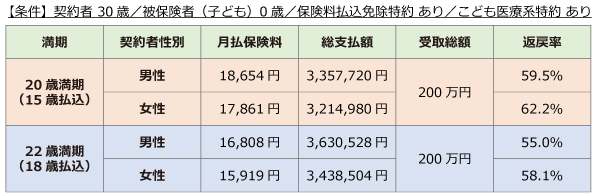

「Ⅰ型」サンプルプラン

Ⅰ型サンプルは比較のため、就業不能保障付育英年金特約あり・なしの2パターンでみてみましょう。

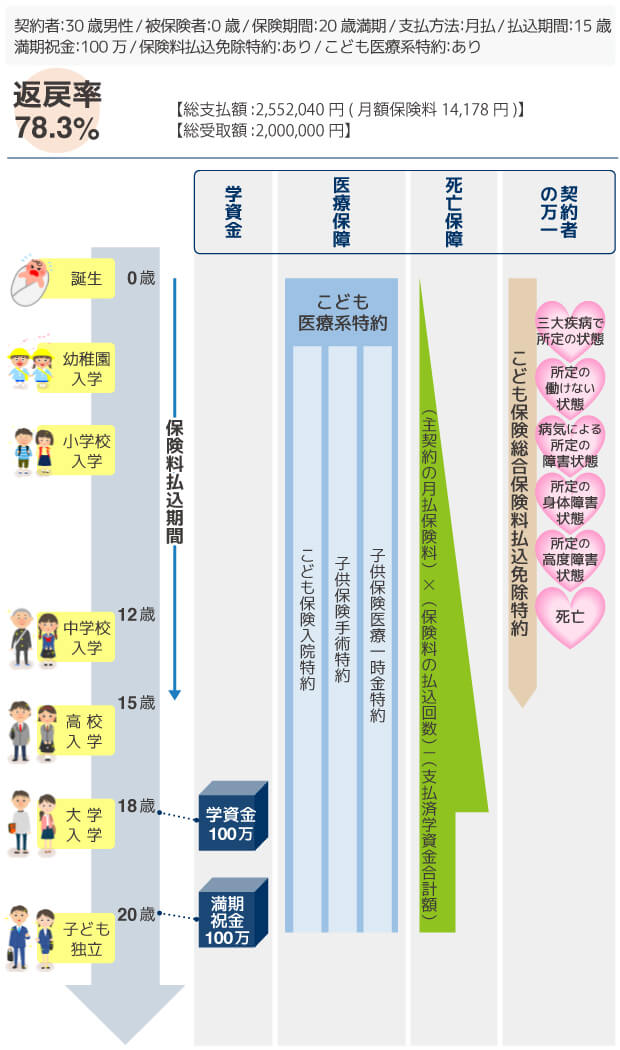

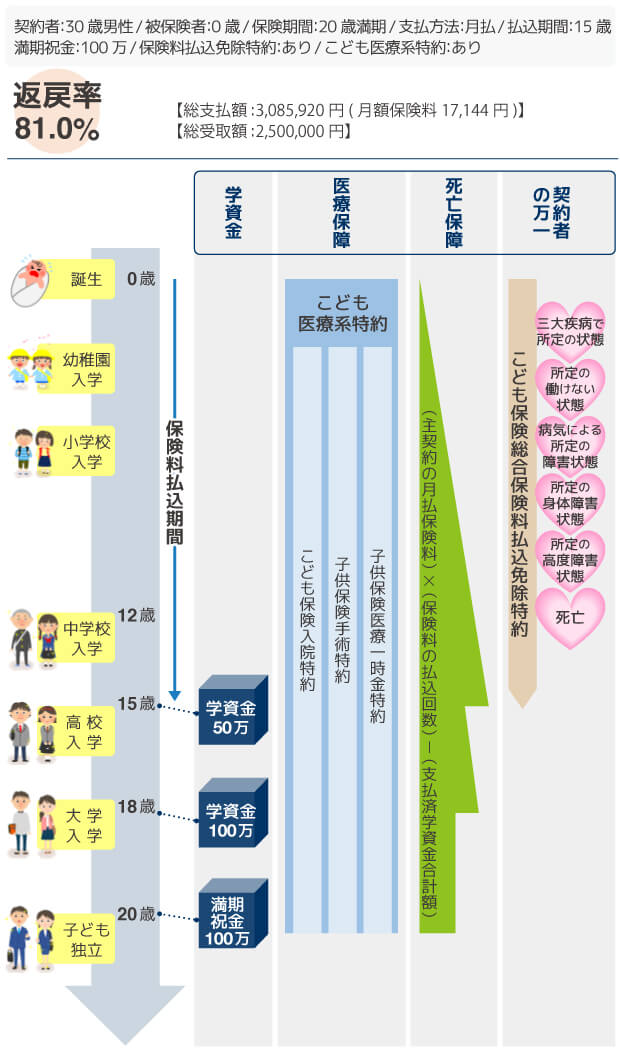

Ⅰ型 育英年金特約なしプラン

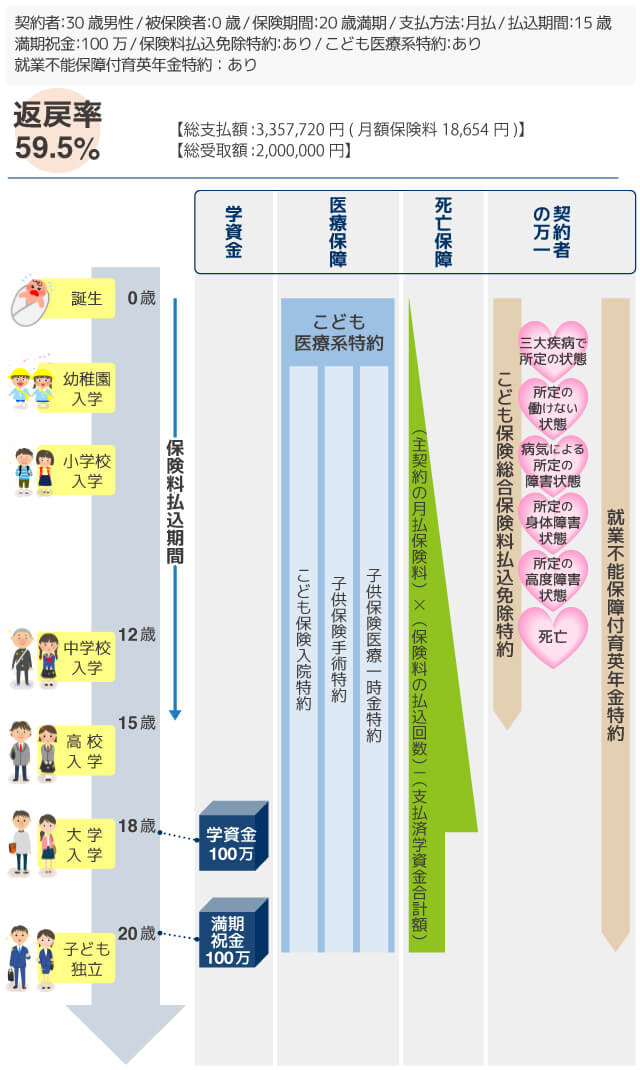

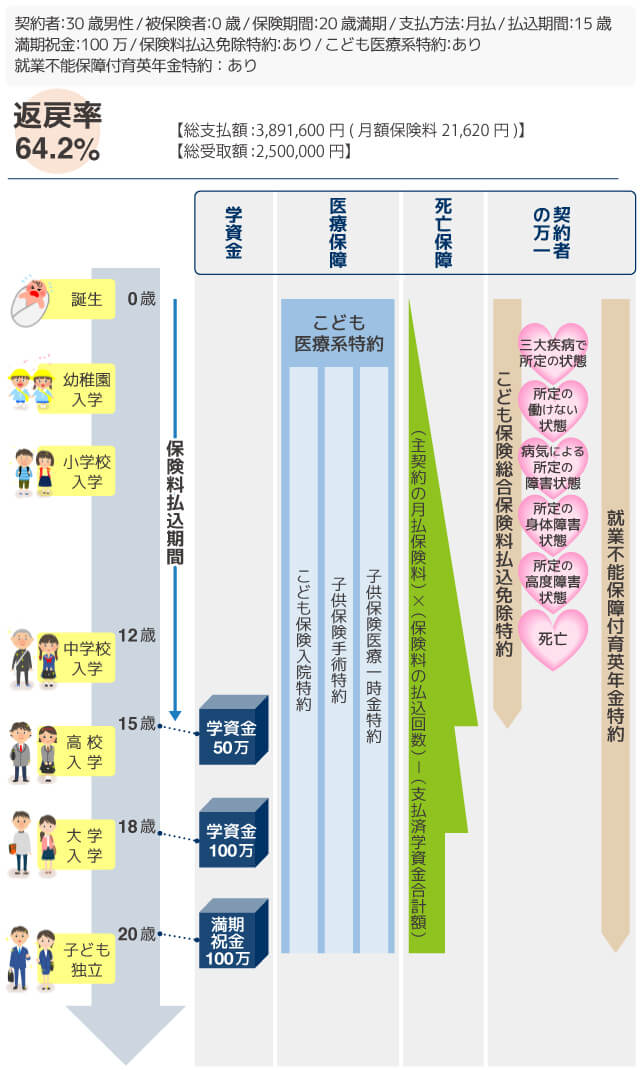

Ⅰ型 就業不能保障付育英年金特約ありプラン

保障型の学資保険とはいえ、この返戻率の低さは厳しいですね。

さらに就業不能保証付育英年金特約をつけることで、保障が豪華なプランとなります。

日本人の死亡原因ワースト3を占める保障範囲は魅力的ですが、さすがにこの返戻率だと学資保険に加入する意味がなくなってしまうほどですね。

そもそも保障型のわくわくポッケに貯蓄性を求めてはいけませんが、保障をつければつけるほど保険料はあがります。必要な保障はどれなのか、よくよく検討する必要がありますね。

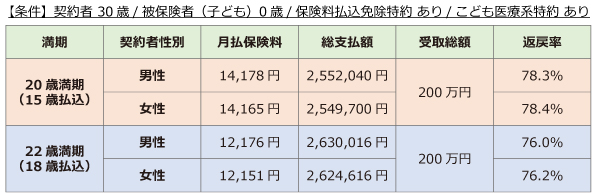

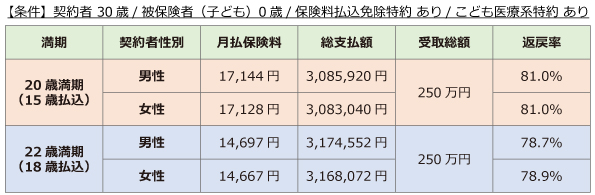

「Ⅰ型」保険料と返戻率

育英年金特約ありなしの場合の一覧を用意しましたが、どちらにしてもかなり厳しい返戻率ですね。

就業不能保障付育英年金特約を付けた場合の返戻率は仕方ないにしても、育英年金特約なしのプランでこの返戻率なのは残念です。

第一生命の「こども応援団」は、学資金の受取タイミングや保障の厚さが異なりますが、同じく三大疾病を保障範囲に入れている学資保険です。返戻率も100%近くまでありますs、「わくわくポッケ」と比較すると期待できる学資保険と言えます。

Ⅰ型 育英年金特約なしプラン

Ⅰ型 就業不能保障付育英年金特約ありプラン

「Ⅰ型」詳細

わくわくポッケⅡ型

比較的教育資金が高額になってくる高校入学時から学資金の支払いが開始されるわくわくポッケⅡ型。

高校から私立校を考えている人向けですね。こちらも満期年齢が20歳、22歳から選択できるようになっていますので、高校入学時と大学入学時にプラスして、大学在学中の資金とするか、また卒業後の進路の資金とするか、子どもの進学状況に合わせることができます。

「Ⅱ型」のしくみ

受取タイミングに高校入学時がプラスされたくらいで基本的にはⅡ型もⅠ型も保障や満期、払込期間などの設定は同じになります。

「Ⅱ型」満期祝金に対する支払割合

支給は15歳からですが、教育資金の多くかかる大学生活に焦点を当てた支払割合となっています。

15歳の50%支給額は高校入学資金のほか、予備校など高校在学中の資金に充てることもできますね。

「Ⅱ型」被保険者の加入可能年齢

こちらもⅠ型と同じく加入可能年齢は比較的高めな設定です。

12歳まで加入可能な学資保険は少ないですから、子どもの成長過程で新たに加入したい人にはうれしいですね。

「Ⅱ型」サンプルプラン

Ⅱ型も比較のため、就業不能保障付育英年金特約あり・なしの2パターンでみてみましょう。

Ⅱ型 育英年金特約なしプラン

Ⅱ型 就業不能保障付育英年金特約ありプラン

Ⅰ型と比べて学資金の支給回数が多いⅡ型。受取総額も違うため単純な比較はできませんが、やはりこちらも返戻率は低いです。特に就業不能保障付育英年金特約をつけることで入る意味がないほどの低さになります。

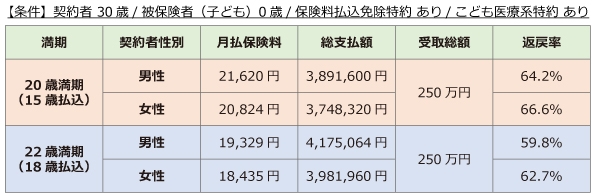

「Ⅱ型」保険料と返戻率

育英年金特約なしの場合であっても、他社の学資保険と比較してやはり返戻率が低いです。保障が手厚いとはいえ、この返戻率では契約するのに勇気がいります。

Ⅱ型 育英年金特約なしプラン

Ⅱ型 就業不能保障付育英年金特約ありプラン

「Ⅱ型」詳細

安心の三大疾病保障・就業不能保障

太陽生命の学資保険は三大疾病保障や就業不能保障など手厚い保障が魅力の一つです。

一般的に契約者の万が一は、死亡と高度障害状態のみとされている中、太陽生命では三大疾病も保障対象となります。

こども保険総合保険料払込免除特約

わくわくポッケには主契約で保険料の払い込み免除がついており、そちらでは「死亡」「所定の高度障害状態」「不慮の事故による所定の身体障害状態」が含まれています。対して、こども保険総合保険料払込免除特約に含まれる状態はさらに手厚く、次のとおり各状態によって認定基準が異なります。

【1. 3大疾病で所定の状態のとき】

・悪性新生物(がん)

特約の保険期間中に、生まれて初めて悪性新生物(がん)に罹患したと医師により診断確定されたとき

乳がんで責任開始日(契約日・復活日等)より90日以内に診断確定された場合および非浸潤性のがん、上皮内がん、悪性黒色腫以外の皮膚がんを除く

・急性心筋梗塞

特約の責任開始期以後の疾病を原因として急性心筋梗塞を発病し、その疾病により初めて医師の診療を受けた日からその日を含めて60日以上、労働の制限を必要とする状態が継続したと医師によって診断されたとき

急性心筋梗塞と再発性心筋梗塞のみ対象となり、狭心症、陳旧性心筋梗塞、冠動脈硬化症などは、保障の対象外

・脳卒中

特約の責任開始期以後の疾病を原因として脳卒中を発病し、その疾病により初めて医師の診療を受けた日からその日を含めて60日以上、言語障害、運動失調、麻痺等の他覚的な神経学的後遺症が継続したと医師によって診断されたとき

【2.所定の働けない状態のとき】

・当社所定の就業不能状態*1が180日継続したと医師により診断されたとき

当社所定の就業不能状態とは、つぎのいずれかに該当した場合です。

下記の項目a~eのうち2項目が全部介助または一部介助の状態に該当したとき

器質性認知症、かつ、意識障害のない状態において所定の見当識障害があると診断確定されたとき

- 歩行

- 衣服の着脱

- 入浴

- 食物の摂取

- 排泄

・公的介護保険制度の要介護2以上*2に認定されたとき

公的介護保険制度の「要介護2以上」とは、要介護認定等に係る介護認定審査会による審査及び判定の基準等に関する省令(平成11年4月30日 厚生省令第58号)第1条第1項に定める要介護2から要介護5までのいずれかの状態をいいます。

【3.所定の疾病障害状態のとき】

呼吸器疾患 / 心疾患 / 腎疾患 / 重度の高血圧症 / 肝疾患 / 血液・造血器疾患 / 重度の糖尿病

上記疾病により、日常生活が著しい制限を受けるなどの状態に該当し、その状態が180日以上継続したと診断されるなど

心臓ペースメーカーなど / 人工透析両方 / 新ぼうこう造設など / 人工肛門造設

心臓ペースメーカーの装着は永久的であること、人工透析療法・人工肛門造設は永続的であることなど所定の条件あり

【4.所定の身体障害状態のとき】

- 両耳の聴力の永久喪失

- 片目の失明

- 片手の指5本切断

- 両足の指を喪失 など

【5.万一のとき】

- 死亡

- 所定の高度障害状態

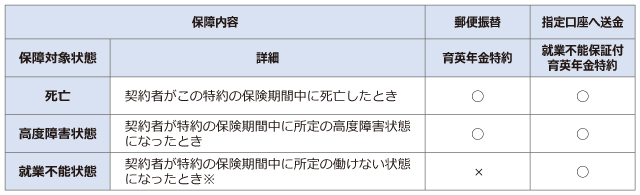

就業不能保障付育英年金特約

「わくわくポッケ」の育英年金は通常の死亡と高度障害状態を保障範囲とした特約と、就業不能保障付の特約と2種類あります。最近では働けなくなったときの収入をカバーできる「就業不能保険」の人気がありますが、その就業不能保障を育英年金として付けた特約になります。

※就業不能保障付育英年金特約に含まれる「所定の働けない状態になったとき」は、「こども保険総合保険料払込免除特約」の【2.所定の働けない状態のとき】と同じ状態です。

保険料支払・払込方法

保険料の払込方法は初回と2回目以降で異なります。

また、初回保険料の払込方法は、太陽生命の営業と直接契約する場合と、代理店や通信販売契約を通して契約する場合で方法が異なります。

クレジットカードが太陽生命の営業と直接契約の初回保険料にしか使用できないのが残念ですね。

祝金・学資金の受け取り時期

「わくわくポッケ」の祝金や学資金の受取日はプラン問わず、すべて規定支払年齢を迎えた後の10月1日と決まっています。

規定年齢はプラン紹介に記載している年齢ではなく、プランで紹介されている年齢の半年前になり、18歳の場合は17歳6か月となります。

そのため、各祝金・学資金は各学校に入学する前に受け取ることが可能になっているので安心ですね。

尚、満期学資金のみ規定支払年齢ではなく保険期間満了時となりますので注意してください。

死亡給付金

死亡給付金は、被保険者である子どもが万が一、死亡した場合に受け取ることができます。

死亡保障とは異なるため、基本的に支払った保険料相当の金額になり、下記の計算方法で算出されます。

太陽生命の「わくわくポッケ」をこう考える

「Ⅰ型」、「Ⅱ型」共に高い返戻率を狙える学資保険ではありません。どちらも主契約にいずれかの保障をプラスする設計のため、元本割れ必至です。太陽生命の「わくわくポッケ」を評価するのであれば、返戻率ではなく保障内容に注目すべきです。

シンプルな主契約ですが満期や満期祝金の割合を選択できたり、医療保障や育英年金特約を自由にカスタマイズできるため、自分の目的にあった保障型学資保険にできます。

高い返戻率は狙えませんが、働けなくなった時の収入をカバーしたり、こどもの医療保障を充実させたりと、これ一つで幅広く備えることのできる学資保険です。

\ SNSでシェアしよう! /

学資保険まるわかり辞典の注目記事を受け取ろう

− 学資保険まるわかり辞典

− 学資保険まるわかり辞典

この記事が気に入ったら

いいね!しよう

学資保険まるわかり辞典の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう!