学資保険にいくらかけて、いくらもらっている?

学資保険にいくらかける?

学資保険に使えるお金はいくらまで?

他の家庭は学資保険でいくら積み立てているんだろう…。

学資保険を契約したらいくら増えるの?

学資保険でいくら貯めればいいの?

子供の将来を考えて学資保険を契約しようとしたものの、「いくら」の壁に阻まれて先に進めなくなっていませんか?

学資保険は、保険会社に長期間保険料を支払い続けるので、途中で挫折しないようにしなければなりません。

そのためには契約前に「保険料にいくら使えるのか」「学資保険でいくら貯めるのか」などをしっかりと考える必要があります。

様々なデータを元に学資保険の「いくら」を考えましょう。

Contents

月に教育資金貯蓄として使う金額はいくら?

教育資金として子ども1人当たりに毎月支出する金額は平均14,189円という調査結果があります。

※参考:ソニー生命調べ「子どもの教育資金に関する調査2021」

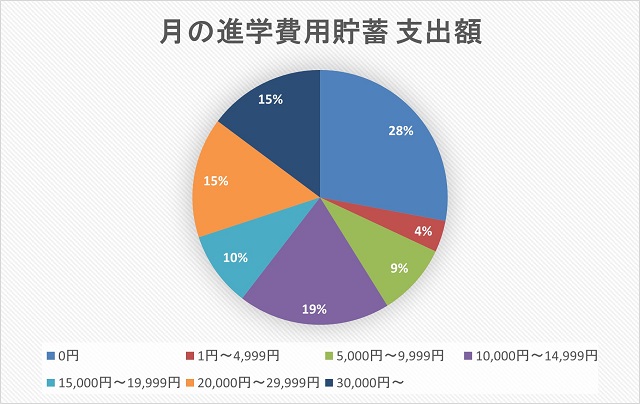

以外にも0円という回答が28%いることに驚きましたが、これは調査対象が「高校生以下の子どもの親、または予備校生・浪人生の親」なことに理由があると考えられます。

学資保険をはじめとする教育資金の貯蓄の多くは「子どもの将来の教育資金」を目的としていますので、予備校生や浪人生の親になってくると既に貯蓄を終えていることが予想できますよね。

0円に次いで多いのが10,000円~14,999円という家庭です。

他のサイトやアンケート調査委結果でも毎月教育資金として支出する金額は、概ね15,000円前後と出ています。

また、30%の家庭では毎月の進学費用貯蓄に20,000円以上を支出していることもわかりますね。

単純に高額な貯蓄額を設定している家庭もあるでしょうが、多くは学資保険の短期払込をしている家庭と思われます。

とはいえ、やはり15,000円前後を貯蓄資金としている家庭が多いことは、過去平均を見ることでよくわかります。

※参考:ソニー生命調べ「子どもの教育資金に関する調査2021」

2016年から2021年に調査した進学費用貯蓄額の月平均です。

毎年数千円の変動はあるもののさほど大きな変化はありません。

この過去6年間の月平均額の平均は、14,592円となることからも、やはり15,000円を中心に変動している様子がわかりますね。

将来の教育費平均が15,000円の理由

お互いに相談したわけでもなく長年多くの家庭が15,000円を教育費の貯蓄に使っています。

これは少なからず児童手当の支給額が関係していると考えられるのではないでしょうか。

児童手当(時期により子ども手当)は、子どもが産まれてから15歳の誕生日後の最初の3月31日まで継続して国から支給される制度です。

収入により一部異なる家庭もありますが、一般的には下表の通り支給されます。

【児童手当 給付金額】

| 子どもの年齢 | 支給額(1人あたり月額) | 合計支給額 |

|---|---|---|

| 3歳未満 | 一律 15,000円 | 54万円 |

| 3歳以上 小学校終了前 | 10,000円 ※第三子以降は15,000円 |

108万円 |

| 中学生 | 一律 10,000円 | 36万円 |

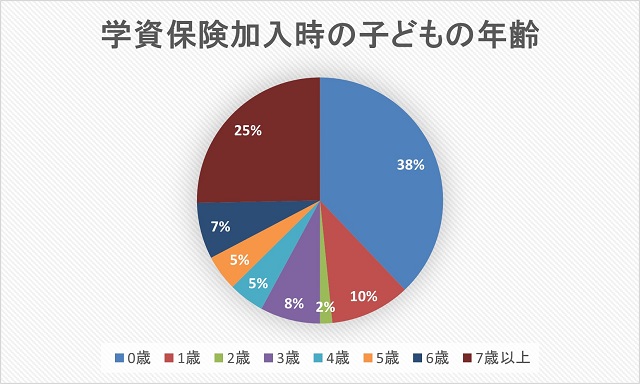

また、学資保険に加入した時期、加入時の子どもの年齢についての調査結果では、半数の50%の家庭が子どもの年齢が2歳までに加入しています。

学資保険は子どもの年齢が低いうちに加入した方が、保険料が安くなるため早期加入者が多くなるのかもしれませんね。

そして、その時期に支給される児童手当の金額がちょうど15,000円です。

【出典】インターネットリサーチ:株式会社ジャストシステム「Fasttask」に登録のモニターに実施/実施期間:2019年4月 /有効回答数:220(お子さまがいらっしゃる40~69歳の男女)

児童手当の支給額を子どもの教育資金に充てることは、児童手当の目的から漏れることもなく親としては一番貯蓄しやすいお金なのではないでしょうか。

児童手当制度の目的 児童手当制度は、児童を養育している方に手当を支給することにより家庭における生活の安定に寄与するとともに、次代の社会をになう児童の健全な育成及び資質の向上に資することを目的にしています。(厚生労働省 児童手当について)

上の表にも期間ごとの児童手当の合計支給額を記載していますが、児童手当を全額受け取るとその合計は198万円になります。

児童手当を全額、将来の教育資金として貯金するだけで約200万円の積み立てができるのです。

2万円以上が多い理由

円グラフ「月の進学費用貯蓄 支出額」を見ると全体の30%が毎月2万円以上を貯蓄のために支出しています。

単純に18年間毎月貯蓄したと考えると月2万円で約430万円、月3万円で約650万円の貯蓄額です。

これだけを見ると「そんなに貯蓄しなきゃいけないの?」と不安になる人も多いでしょう。

学費が一番高いと言われる私立の理系大学に対応できる額ですので、驚くのも無理はありません。

しかし、この中には学資保険の短期払い契約をしている人が多く含まれると考えられます。

学資保険は払込期間を短くすればその分返戻率があがるため、短期払込も一定の人気があるからです。

学資保険の短期払いに注意

学資保険の保険料短期払いは、返戻率をあげるメリットよりも継続的な支払いリスクの高い選択になるので、注意が必要です。

保険料を短期払いにすればその分、一回の支払額が高額になるからです。

学資保険に求める内容は、各家庭により多少の違いはあれ「返戻率」への期待は外せないでしょう。

それを表すかのように返戻率の高い学資保険は常に人気上位に位置しています。

そしてその返戻率をあげる方法の1つが保険料の短期払いです。

保険料の短期払いには返戻率をあげるだけでなく、子どもの年齢が小さく養育費があまりかからない時期に保険料を完納できるというメリットもあります。

しかし、保険料を短期で支払うということはその分毎回の支払額が高額になりますよね。

単純計算で毎月1万円の保険料を18年間支払う学資保険を10年短期払いにすると毎月の支払い保険料は1万8千円になり、5年短期払いにすれば毎月3万6千円の保険料です。(実際は保険料の割引などにより異なります)

学資保険は、金融機関の口座に貯金するのと違い途中解約により元本割れを起こすことがあるからです。

既にある程度の資金貯蓄がある場合や、支払能力の高い家庭以外は簡単に短期払いを選択しないようにしましょう。

学資保険で受け取る保険金はいくら?

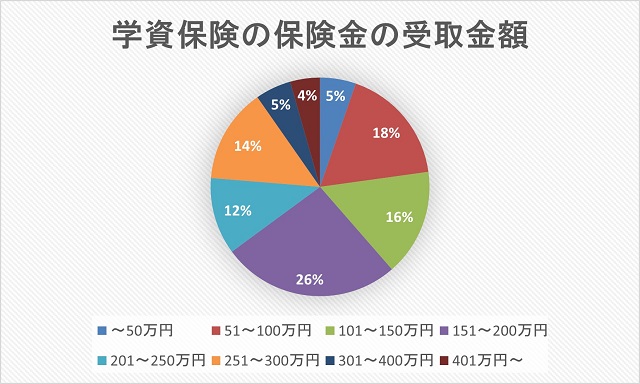

学資保険が満期になった際に受け取る保険金は、200~250万円前後に設定する家庭が多くなっています。

下記は、「学資保険に加入している方に向けたアンケート」で「学資保険の保険金の受取金額がいくらか」を調査した結果です。

全体の1/4の家庭が受取り保険金額を151~200万円に設定し、100~250万円まで幅を広げると約半数の家庭になります。

【出典:保険コンパス 学資保険の月々の支払い金額と受取金額の相場はどのくらい?】

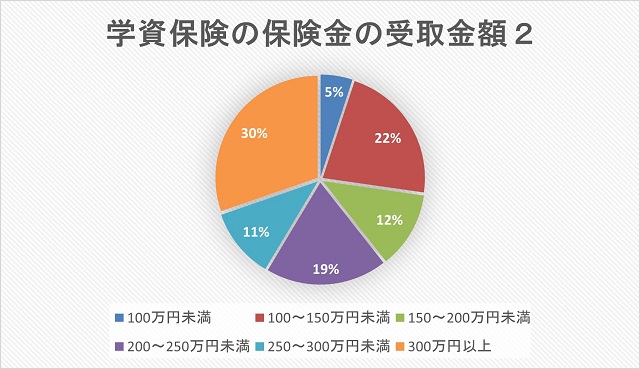

また、別のアンケート結果も見て見ましょう。

こちらの調査結果では30%を占める300万円以上が一番多くなっていますが、やはり100~250万円が全体の半数になります。

このような調査では調査対象と調査時期などにより多少の違いが出るのは当然のこと。

【出典:保険市場 学資保険の保険料・満期保険金はいくらが多い?決め方とは?】

ここで注目すべきは2つの調査結果どちらの場合も半数が100~250万円を満期時の保険金受取額に設定していることでしょう。

やはり多くの家庭が受取り保険金を200万円前後に設定しているのです。

満期時の保険金受取額が200万円前後な理由

この200万円前後という保険金額は単なる偶然ではなく、大学入学時の資金と大学1年目の学費の足しにすることを目安に設定していると考えられます。

日本政策金融公庫による教育費負担の実態調査結果を元に大学入学時の費用について見て見ましょう。

【国公立・私立別 入学費用合計額】

| 入学費用合計額(円) | |

|---|---|

| 私立短期大学 | 669,000円 |

| 国公立大学 | 714,000円 |

| 私立大学(文系) | 866,000円 |

| 私立大学(理系) | 845,000円 |

【出典:日本政策金融公庫 子ども1人当たりにかける教育費用(高校入学から大学卒業まで)が減少~令和元年度「教育費負担の実態調査結果」~】

この結果は入学金や寄付金など入学を決めた大学に支払う学校納付金の他、受験校すべてにかかった受験費用や入学しなかった学校への納付金も含めた合計金額です。

更に受験する際の交通費や宿泊費も含まれています。

単純にこの結果だけを見ると学資保険の満期金は100万円程度で十分だと思ってしまうかもしれませんね。

また、遠方の大学に入学を決めた場合は、下宿や一人暮らしの準備金もかかるため、より高額な資金が必要です。

子どもが産まれた時から親がある程度の進路を決めている場合もありますが、子どもが成長する過程で進学先を子ども自身が考え、選択することの方が多いと思います。

学資保険に加入するような子どもの年齢が0歳や1歳の時期からどこの大学に進学するかなんてわかりませんよね。

最初から進学先が決まっていればその学校に入学、在学するための資金を目標額として貯蓄することができますが、そうでない場合はある程度の予測で貯蓄をするしかありません。

だからこそ学資保険の満期保険金額をいくらにするか悩む親が多いのでしょう。

学資保険で全額貯蓄は危険

大学入学から卒業までにかかる学費を全額学資保険で貯蓄しようとするのは、大変危険なのでおすすめしません。

満期保険金が高額になればその分、毎月支払う保険料も高くなり、保険料の支払いを継続できなくなる可能性があるからです。

保険料を支払えなくなれば学資保険を途中解約することになります。

学資保険は強制力のある貯蓄方法で、更に補償もあるため貯金が苦手な人にとっては心強い貯蓄方法ですよね。

私自身、貯金が苦手なので学資保険には助けられたと実感しています。

しかし、そのようなメリットがある反面、学資保険は長期間保険料を継続的に支払わなければならないという特徴もあります。

支払能力は仕事や家庭環境、世界情勢など多数のことを要因にして変動します。

契約時には無理なく支払えると思っていた保険料も数年後には支払いが困難になる可能性もあるのです。

その良い例が昨今世間を暗闇に引きずり込んだコロナウイルスではないでしょうか。

今まで順調だった収入に陰りが見えたとしても保険料の支払いは同じ金額で継続し、もちろん支払いを待ってくれることもありません。

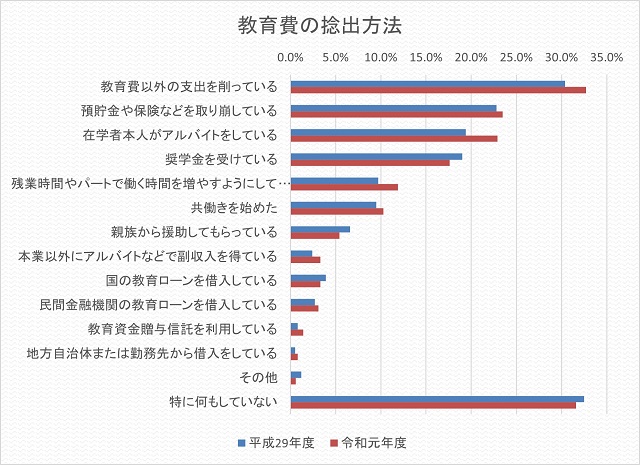

下のグラフは、高校入学から大学卒業までの教育費用の捻出方法の調査結果です。

【出典:日本政策金融公庫 子ども1人当たりにかける教育費用(高校入学から大学卒業まで)が減少~令和元年度「教育費負担の実態調査結果」~】

大きく分けると下記の5つに分類されます。

- 節約

- 保険や貯金を使う

- 収入を増やす

- 借入をする

- 何もしていない

この調査は大学入学費用に限っていないため、学資保険という選択肢がないと思われますが、預貯金や保険の取り崩しで対応している家庭が20%を超えていますね。

やはり学資保険とは別の方法である程度の貯蓄をしている様子が伺えます。

しかしながら現実問題として学資保険の保険料を支払ったうえ、更に貯蓄できるだけの余裕を確保するのが難しい家庭の方が多いことは明確です。

この調査でも半数弱が節約や収入増加、借入などで教育費を確保していると回答しています。

学資保険で一番避けるべきは「途中解約による元本割れ」です。

そのためには、大学でかかる学費を全額学資保険に頼るのではなく、各家庭にあった複数の貯蓄方法を検討したり、貯蓄が難しくても来る時期を見越した対策をしたりすると良いでしょう。

大学に通った場合の教育費はいくら?

さて、ここまで学資保険の保険料、満期保険金それぞれがいくらくらいなのかを解説してきました。

しかしまだ大切なことが抜けていますよね。

実際に大学に通った場合にかかる教育費です。

大多数と同じ保険料や満期保険金で学資保険を契約したところで、実際に大学に通った場合にいくらくらいかかるのかを知らなければ、受験間近になって焦ることになってしまいます。

ここからは学資保険の統計とは関係なく、大学進学にかかる費用について解説していきましょう。

大学1年目にかかる費用はいくら?

まずは大学1年目にかかる費用がいくらになるのかを見ていきましょう。

大学1年目にかかる費用は大きく分けて下記の通りです。

- 大学を受験するためにかかる費用

- 大学に入学するためにかかる費用

- 大学で授業を受けるためにかかる費用

- 大学に通うためにかかる費用

単純に分類しましたが、先述した通り受験費用には受験料や交通費、遠方の場合は宿泊費も必要になります。

また、遠方の大学に通う場合には一人暮らしをするための部屋を借りる費用や授業料とは別に生活費も必要です。

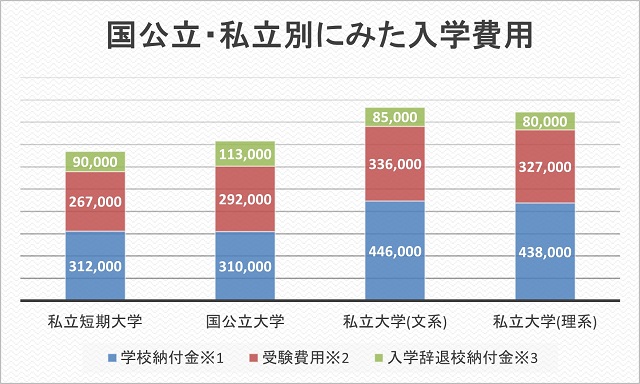

まずは受験から入学にかかる費用を見てみましょう。

【国公立・私立別 大学入学費用内訳】

※1 入学金・寄付金・学校債など、入学時に学校に支払った費用

※2 受験したすべての学校・学部にかかるもの(受験のための交通費・宿泊費含む)

※3 入学しなかった学校への納付金

【出典:日本政策金融公庫 子ども1人当たりにかける教育費用(高校入学から大学卒業まで)が減少~令和元年度「教育費負担の実態調査結果」~】

上のグラフは国公立と私立及び、学部別にみた入学費用の内訳を表したグラフです。

国公立大学は学費が安いイメージが強いため、意外と費用がかかっていることに驚く人もいるでしょう。

しかし、国公立大学の場合は学費ではなく、受験費用や入学辞退校に納付するための費用が嵩んでいます。

実は大学受験は受験日のタイミングによってそれぞれにかかる費用が大きく異なってくるのです。

【受験料の目安】

| 入試方法 | 受験料の目安 |

|---|---|

| 大学入学共通テスト | 3教科以上 18,000円 2教科以下 12,000円 ※成績通知希望はプラス800円 |

| 国公立大学 個別学力検査 | 17,000円/1校 |

| 私立大学 一般選抜 | 約35,000円/1校 ※医学部など一部の学部では40,000~60,000円 ※このほかに願書費用1,000円前後かかる場合あり |

1校のみを受験する人はほとんどおらず滑り止めを含め、平均4~6校を受験しています。

また、国公立大学の個別学力検査費用は私立大と比較して半額程度になっていますが、こちらも多くの場合滑り止めとして私立を3~5校受験してします。

更に遠方の大学を受験する場合には交通費・宿泊費が必要となり、保護者が同伴する場合にはそれぞれ倍額の費用がかかります。

交通費や宿泊費は自宅と大学の距離、受験場所によって大幅に異なりますが、仮に東京⇔大阪と考えると交通費が約30,000円/1人、宿泊費約8,000円/1泊が相場です。

平均とされる4~6校を近隣で受験したと考えても約15~20万円の受験料がかかることがわかりますね。

【入学辞退校への納付金】

大学受験において一番誤算となりやすいのが、入学辞退校への納付金の支払いです。

第一志望とする本命大学の合格発表日と滑り止めとして受験した併願大学への入学金支払締切日のスケジュールを見落としてしまう人が多いからです。

併願大学は受験に合格しても入学金を期日内に支払わなければ入学することができません。

入学金は私立大平均で25万円程度ですが、大学によっては入学金プラス授業料の支払いも必要なところもありますので、二重払いにならないような受験スケジュールの検討が必要です。

【大学1年目にかかる費用の合計】

さて、続いては入学する大学が決定した場合の費用を国公立・私立別に見てみましょう。

下記は文部科学省調べの大学入学初年度の納付平均額をまとめたものです。

【 大学入学者に関わる初年度学生納付平均額】

| 国公立大学 | 私立大学(文系) | 私立大学(理系) | |

|---|---|---|---|

| 入学金 | 28,200円 | 229,997円 | 254,309円 |

| 授業料 | 535,800円 | 785,581円 | 1,105,616円 |

| 施設設備費 | 0円 | 151,344円 | 185,038円 |

| 合計 | 564,000円 | 1,166,922円 | 1,544,963円 |

【参考:文部科学省 私立大学等の平成30年度入学者に係る学生納付金等調査結果について】

多くの方がご存知の通り、国公立大学は入学金、授業料共に私立大学と比較して安く、施設設備費に関しては無料となっています。

また、やはり私立の理系大学はすべての項目で高額な支払いが発生していますね。

もうおわかりだと思いますが、上表の費用とは別に先述している受験料や入学辞退校への支払いが加算されます。

受験校数や受験大学への距離など様々な出費を加味すると国公立大学で100万円、私立文系大学で150万円、私立理系大学で200万円程度の貯蓄があれば大学1年目を安心して迎えることができそうですね。

尚、遠方の大学に入学が決定した場合の一人暮らしや下宿の準備金は含まれていませんので、遠方大学の場合には+生活準備金が必要になります。

在学中にかかる教育資金はいくら?

在学中にかかる教育資金は大きく分けて大学に納める学校教育費と塾や家庭教師、参考書などにかかる家庭教育費に分類されます。

大学生活はストレートで卒業したとして4年間、在学中の教育資金は継続的に支出する費用です。

留年したり、休学して留学したりする場合には更に+αされますし、大学院への進学なども含めると4年間では収まらないケースは多々ありますが、今回は大学4年間に限定して見ていきましょう。

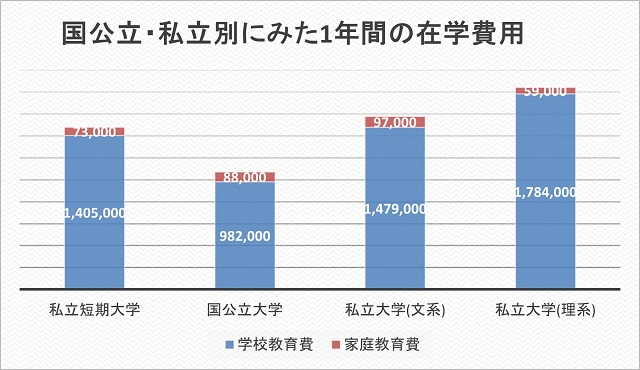

【出典:日本政策金融公庫 子ども1人当たりにかける教育費用(高校入学から大学卒業まで)が減少~令和元年度「教育費負担の実態調査結果」~】

上のグラフは国公立、私立別にみた1年間にかかる教育費の平均です。

私立大学はいずれも国公立大学と比較すると高額になっており、文系で国公立大学の約1.5倍、理系になると約1.7倍もの費用がかかることがわかります。

この教育費用を見ると国公立大学に通ってほしいと考える親が多くなるのも納得ですよね。

また、グラフには掲載していませんが、高校の1年間の在学費用は平均728,000円となり、その内168,000円が家庭教育費です。

これは大学生と比較して、大学受験への準備のために塾や予備校に通っていることが多いためでしょう。

高校の在学費用と比較すると国公立大学で約1.5倍、文系大学で約2倍、理系大学になると2.5倍もの学費がかかる計算になります。

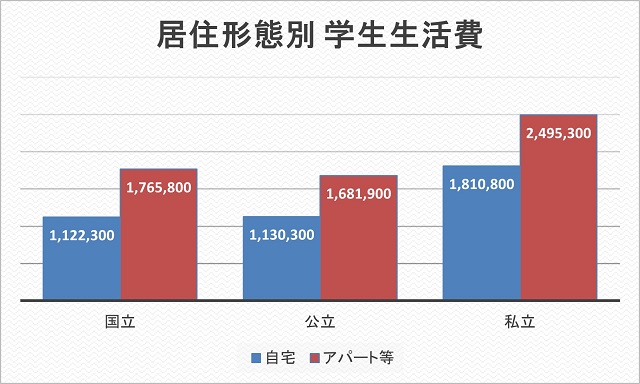

実家以外から通う大学生の生活費はいくら?

高校生まではほとんどが実家から通いますが、大学生になると遠方の大学に入学するなどの理由から実家以外から通う人が増えます。

ここからは大学生の生活費について見てみましょう。

【参考:独立行政法人 日本学生支援機構 平成30年度学生生活調査結果】

上のグラフは大学生の生活調査結果から「1年間の居住形態別 学生生活費」をグラフにしたものです。

実家から通う学生と比較してアパート等実家以外から通う学生の生活費が高額になっていますが、これは家賃や生活費など自宅ではかからない生活費分の差額と思って良いでしょう。

とはいえ、国公立大学と比較して私立大学に通う生徒の生活費が約1.4倍になっている部分は興味深いですね。

今回の調査結果だけで見ると受験料から授業料、生活費まですべてが国公立大学よりも私立大学の方が高額ということになります。

国公立大学は受験せず、私立大学の受験のみで考えている家庭は、事前に貯蓄を頑張った方がよさそうですね。

3つの「いくら」から学資保険のプランを決める

学資保険を決めるにあたり「毎月いくら保険料を支払い」、「いつ、いくら保険金を受け取るか」が一番の基本事項になります。

毎月支払える保険料から満期金を計算する方法もあれば、目標とする保険金に合わせて保険料を支払う方法もありますね。

このページでは、学資保険を契約する上で皆さんが気になる「他の人はいくら?」を3つの視点から解説してきました。

「毎月貯蓄に使うお金はいくら」

「学資保険で受け取る保険金はいくら」

「大学から卒業までにかかる費用はいくら」

これらは様々な機関、団体、企業の調査結果を元に当サイト掲載用にまとめたものですが、あくまでも調査に参加した方の平均でしかありません。

どの家庭にも同じ金額が当てはまるとは考えないでほしいのです。

先述したように学資保険を契約する上で最重要なのは「保険料の支払いを継続し、途中解約しないこと」です。

満期金から逆算した保険料は継続的に支払える保険料でしょうか。

毎月支払える保険料を合算すると大学入学や在学中の学費を賄える金額になるでしょうか。

また、これらを計算する上で「保険料をいつからいつまで払い続けるか」も大切なポイントになりますね。

参考程度に子どもが0歳で返戻率100%(保険料の総額と受取保険金の総額が同額)の学資保険に加入した場合の例を見てみましょう。

【月払保険料・払込期間別 保険金比較】

| 月払保険料 | 払込期間 | ||

|---|---|---|---|

| 18歳払込 | 15歳払込 | 10歳払込 | |

| 1万円 | 216万円 | 180万円 | 120万円 |

| 1万5千円 | 324万円 | 270万円 | 180万円 |

| 2万円 | 432万円 | 360万円 | 240万円 |

| 2万5千円 | 540万円 | 450万円 | 300万円 |

| 3万円 | 648万円 | 540万円 | 360万円 |

単純計算ですが、こうして比較してみるとわかりやすいのではないでしょうか。

比較用として返戻率100%で計算しているため、いわば銀行の口座に貯金をしているイメージに近いですね。

補償重視の学資保険に契約している場合は返戻率が100%以下になることも珍しくないので、上表よりも受取れる保険金の額が少なくなりますし、返戻率が110%近い学資保険の場合はかなり受取り保険金が違ってきます。

返戻率100%を超える学資保険に加入するのであれば、より高い満期保険金を目指した方が増えるお金も多くなりますが、その分リスクも高くなります。

先にも解説しましたがすべての教育資金を学資保険で貯めることはリスクが高いのです。

学資保険を利用した貯蓄に限っては保険料と満期金の収支バランスがとても大切ということになりますね。

無理せず月5,000円台で加入できる学資保険

なんとなく学資保険の保険料は最低でも1万円くらい必要と思っていませんか?

中には毎月5,000円台の保険料で契約できる学資保険もあります。

子どもの将来の学費が重要なことはわかっていても、やはり今の生活が一番大切です。

将来のために節約しすぎて、今現在の生活の質が落ちてしまっては貯蓄する意欲もわかなくなってしまいますよね。

そんな時は、無理なく継続的に支払える保険料で契約できる学資保険を検討すると良いでしょう。

仮に返戻率100%の学資保険に毎月5,000円の保険料を支払い、18歳払込にすると100万円貯まる計算になります。

実際、下記の学資保険では保険料を5,000円台に抑えた契約が可能になっています。

【月払保険料5,000円台から加入可能な学資保険】

| 保険会社 | 商品名 | 受取総額 |

|---|---|---|

| アフラック | 夢みるこどもの学資保険 | 120万円~ |

| かんぽ生命 はじめのかんぽ | 「大学入学時」の学資金準備コース | 50万円~ |

| 「小・中・高+大学入学時」 の学資金準備コース |

50万円~ | |

| 「大学入学時+在学中」の学資金準備コース | 50万円~ | |

| JA共済 こども共済 | 学資応援隊 | 50万円~ |

| にじ | 50万円~ | |

| えがお | 50万円~ | |

| ソニー生命 | 学資保険スクエア Ⅱ型 | 50万円~ |

| 学資保険スクエア Ⅲ型 | 50万円~ |

※2021年3月時点

※契約者や子どもの年齢、払込期間によって5,000円台を超える場合もありますので、詳細は各学資保険サイトでご確認ください。

子どもが小さい頃には貯蓄資金の確保が難しくても、徐々に家庭状況が変わり貯蓄する余裕ができることもあるでしょう。

そのような場合は、その時点の親子の年齢に応じて、新たに学資保険(2つ目)や貯蓄型保険に加入したり、金融機関の定期預金をしたりすることも出来ます。

今は貯蓄に回せる資金がない…という場合もいろいろな選択肢がありますので、安心して考えると良いでしょう。

学資保険で貯蓄できない教育資金はどうするのか

学資保険で貯蓄しきれない費用は、学資保険以外の方法で対策をしましょう。

学資保険を使う以外で実際に活用する人が多い学費を確保する方法は下記の通りです。

- 学資保険と並行し金融機関の口座に貯金をする

学資保険のような強制力がないため強い意志が必要になりますが、万が一貯金に回す資金がない時でも中断し、再開することが可能です。 - 児童手当を使わずにそのまま貯金する

児童手当は子どもの年齢や人数、世帯収入により多少の前後があるものの全ての家庭に平等に給付されるお金です。

全額を貯金すると約200万円になりますので、将来の教育資金として学資保険に次いで役に立てることができるでしょう。 - 奨学金や教育ローンを利用する

奨学金や教育ローンを利用することが悪い事と考える人もいるようですが、これも1つの対策です。

奨学金は学生本人が学費を借り、教育ローンは親が学費を借りる契約になります。

尚、勘違いする人が多いのが奨学金の返済義務です。

昨今一般的に活用されている奨学金は学生本人が学費を借りて学校に通い、卒業後から返済義務が発生しますので、間違えないようにしましょう。 - 学資保険以外の貯蓄型保険に加入する

婚姻年齢や出産の高齢化もあり、子どもの将来に親の健康不安が加わってくる家庭が検討する貯蓄方法です。

貯蓄型保険には就寝保険や個人年金保険、養老保険など多数ありますが、昨今の人気は外貨建ての個人年金保険です。

養老保険が一般的に元本割れするのに対し、外貨建ての個人年金保険は最低保証額が確保されていたり、保険金の受取り方法を自由に選択できたりと親の健康と子どもの学費、両方の不安を解消してくれます。

学資保険にかけたお金はいくら増える?

最後は、学資保険で増える金額がいくら増えるのかを参考までにご紹介しましょう。

学資保険は公式サイトをはじめとする様々な情報源に「返戻率」が記載されています。

しかし、あの数字だけでは実際にいくら得をするのかがわかりにくいと思っている人もいますよね。

まずは、実際の総支払保険料と受取総額の差額を見てみましょう。

【条件】契約者:30歳男性/被保険者(子ども)0歳/受取総額:300万円/払込期間: 10年払込済/22歳満期/払込免除あり

| 保険会社 | 商品名 | 返戻率 | 総支払保険料 | 差額 |

|---|---|---|---|---|

| 日本生命 | ニッセイ学資保険 | 107.2% | 2,798,400円 | +201,600円 |

| 明治安田生命 | つみたて学資 | 105.7% | 2,836,800円 | +163,200円 |

| ソニー生命 | 学資保険スクエア Ⅲ型 | 105.5% | 2,841,840円 | +158,160円 |

| ソニー生命 | 学資保険スクエア Ⅱ型 | 102.7% | 2,919,600円 | +80,400円 |

※2021年3月時点、各公式サイトシミュレーションより

2017年4月に保険料が改定され、一時期よりも返戻率が低くなっていることは否めませんが、それでも金融機関の定期預金に預けることを比べたら雲泥の差。

学資保険にも多少のリスクはありますが、株や投資などの資産運用をするのと比べたら安心して貯蓄できる商品と言えるでしょう。

上記に掲載されている学資保険は、人気上位の常連組なので、差額も魅力的な金額になっていますね。

貯蓄資金に余裕があれば支払方法で返戻率アップ

学資保険は、保険料の払込期間や払込方法を変更することで返戻率が上がります。

払込期間では「18歳払込済<15歳払込済<10歳歳払込済」のように払込期間が短ければ短いほど返戻率が高くなります。

また払込方法は、「月払<半年払い<年払い<一括払い(全期前納払い)<一時払い」のように保険料をまとめて支払うことで返戻率がアップします。

但し、半年払い程度ではあまり魅力的な返戻率にならず、年払いでやっとお得感を感じられる程度です。

但し、一時払いは保険料の全額を一括で支払うため、学資保険の魅力の1つである払込免除の意味がなくなってしまいますので、あまりおすすめしません。

これらの方法はどの場合も支払保険料の総額が安くなるものの、1回に支払う保険料が高額になります。

そのため、既に貯蓄用の資金がある程度用意されている家庭や、支払い能力の高い家庭向けの方法だと考えておきましょう。

まとめ

学資保険は支払保険料と受取保険金のバランスが重要です。

支払能力を超えた保険料に設定することは、学資保険を継続できなくなる最大の原因になり、結果的に損をするからです。

学資保険を途中解約するとほとんどの場合、既に支払った保険料よりも解約返戻金の方が少なくなります。

それらを総合的に考えて、バランスの取れた貯蓄が出来るようにしましょう。

\ SNSでシェアしよう! /

学資保険まるわかり辞典の注目記事を受け取ろう

− 学資保険まるわかり辞典

− 学資保険まるわかり辞典

この記事が気に入ったら

いいね!しよう

学資保険まるわかり辞典の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう!