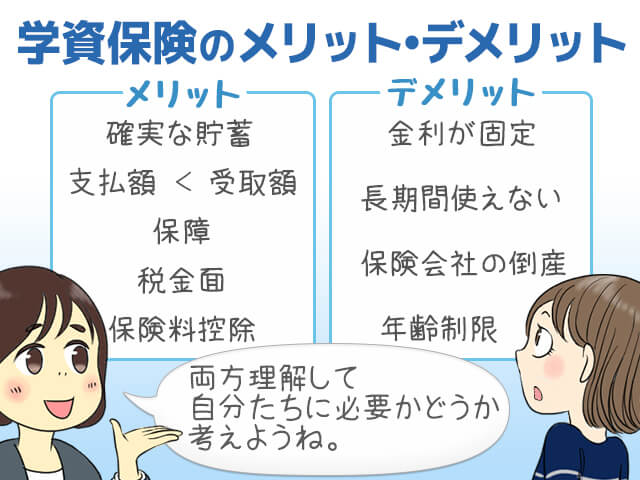

学資保険のメリット・デメリット

教育資金の貯蓄方法として広く活用されている学資保険ですが、メリットもあればデメリットもあります。

みんなが学資保険を契約しているから自分も学資保険を契約しなければならないということはありません。

学資保険のメリットとデメリットを見極めて、自分にとって学資保険が適した貯蓄方法なのかを考えましょう。

Contents

学資保険のメリット

学資保険にはたくさんのメリットがあります。

多数ある貯蓄商品の中で学資保険にしかないメリット、その他の商品にもあるメリットなどさまざまです。

漠然と学資保険は良い、貯蓄ができると感じている人も多いと思いますが、このメリットを十分に理解して学資保険のメリットが自分にとってメリットであると感じるのであれば加入することを前向きに検討すべきです。

反対にメリットがメリットに感じられないのであれば別の貯蓄方法を検討すべきだと考えます。

では学資保険のメリットを順に見ていきましょう。

【メリット①】確実に貯蓄することができる

誰もが知っている学資保険のメリットといえば、やはり貯蓄ができることですね。

これまでの人生、一度は貯金をしようと考えたことがあると思います。

そして実際に貯金をしたことがある人も多くいるでしょう。

貯金を始める前に予定した通りのスケジュールで貯金できましたか?

貯金期間が長くなればなるほど、急な出費で貯金を後回しにしたり、貯金すること自体に挫折したりする人が多くなります。

これは自分の意志で現金を金融機関や貯金箱などの貯蓄場所に移すから起きることです。

また金融機関の普通口座や貯金箱は出し入れ自由ですから、お金が必要な時に自由に引き出すことができてしまいます。

しかし、学資保険の場合は基本的に指定した口座から決められた日に保険料が引き落とされます。

数か月続けて引き落としができなければ、学資保険は解約となり、手元に戻るお金は今まで支払った保険料よりも少ない金額になってしまうんです。

そのため、自分の意志とは関係なく半ば強制的に貯蓄が継続できます。

毎月5万円ずつ貯金することを目標とした場合の一例を比較してみました。

学資保険の場合は確実に毎月5万円ずつ貯蓄が進みますが、意志が弱い人の貯金の場合は青いラインのように途中からガタガタになってきます。

実はこの例は昔の私自身の貯金状況です。

最初のやる気は継続せず、ある程度の金額に達すると心に余裕ができるせいか引き出しが始まります。

ちょっと借りるだけのつもりが翌月には借りた分を返すだけになったり、一銭も入金しなかったりと貯蓄当初のプランとはかけ離れた結果になってしまいました。

教育資金は十数年かけてまとまったお金を貯蓄する人が多いですよね。

意志の弱い人はこのような結果になる可能性が高いので、学資保険という半強制的な貯蓄方法がメリットになるんです。

【メリット②】支払った保険料よりも受け取る額が多くなる

学資保険を契約する人の多くがメリットに感じているのが元本以上の金額を受け取れること。

すなわち返戻率が100%を超えることですね。

これも学資保険を検討している人なら誰もが知っているメリットでしょう。

保障内容が手厚い保障型学資保険の場合には元本割れすることもありますが、貯蓄型学資保険の場合はほぼ元本プラスαの金額を受け取れるように設計されています。

そしてその差額を示す返戻率の高さが学資保険の人気につながります。

ここで1つ疑問が出てくる人がいると思います。

普通預金や定期預金でも金利がつくけど、学資保険と比較するとどうなのか?

もちろん比較する学資保険のプランと定期預金の条件にもよりますが、ほとんどの場合で学資保険の方が受け取る金額が多くなると思ってください。

【条件】月額10,000円積立 / 10年定期 / 利率0.1% / 複利

これは18年間毎月1万円ずつ定期預金に積立をした場合のシュミレーションです。

定期預金は金融機関や預ける期間、キャンペーンなどにより利率が異なりますが、今回は現在の利率でも高めの10年もの定期預金、利率0.1%(複利)でシュミレーションしています。

利息は税金がかかりますので、実際に手元にくる金額は計算された利息より更に低い金額になります。

最終的な金額を学資保険の返戻率に置き換えるとわずかに元本割れしない程度しか金額が増えていないことがわかりますよね。

18年間も積み立てて最終的に増えた金額が75,548円です。

経済状況で学資保険の返戻率が下がっていることが事実ですが、それでも学資保険の方が圧倒的に貯蓄性が高いんです。

【単利と複利】

今回のシュミレーションで複利という単語が出てきました。

これは利息の計算方法です。

単利は最初に預けた元本に対して利息が計算されますが、複利の場合はついた利息と元本を合わせた金額に対して利息がつきます。

複利の方が最終的に利息額が多くなります。

【メリット③】保障機能が充実している

保障機能がついているから学資保険を選ぶという人も多いと思います。

多数の保険会社がさまざまな学資保険を販売していますが、そのほとんどに何らかの保障機能がついています。

被保険者である子供のケガや病気に備える医療保障や死亡時に保険金を受け取れる死亡保障の他、契約者に万が一が起きた場合の保障も充実していることが大きなメリットになります。

特に大半の人がつけたい保障として保険料払込免除がありますよね。

学資保険ってどんな保険?でも詳しく解説していますが、「保険料払込免除は契約者に万が一が起きた場合、その後の保険料の支払いが免除される制度」です。

金融機関の口座に貯金する場合、このような制度はありません。

その場合、一家の稼ぎ頭に万が一が起きると貯蓄が継続できない危機に陥る可能性があります。

しかし、学資保険に加入していればその後の保険料支払いは免除され、プランで決まった給付金や保険金は受け取ることができます。

子どものメンタル面からも両親が健康でいてくれることが一番ですが、やはり万が一を考えることが最善ですよね。

だからこそ学資保険の保障は大きなメリットなんです。

【メリット④】税金面で優遇されている

学資保険の祝金や満期保険金には税金がかかりますが、受取人を契約者本人にすることでほとんどの場合で税金がかからなくなります。

頑張って貯蓄したお金から税金を引かれるのは不本意ですよね。

このメリットをしっかりと活かすことで、受け取れる金額が大幅に変わりますので、きちんと理解しておきましょう。

学資保険の場合、契約者と受取人が誰かによって税金の種別が変わります。

学資保険の性質から多くの場合、受取人は契約者本人か子どもになるでしょう。

場合によっては契約者の配偶者ということもあると思いますが、厳密には下表のとおりとなります。

| 契約者 | 受取人 | 税種別 |

|---|---|---|

| A | A | 所得税 |

| A | B | 贈与税 |

契約者と受取人が同一人物の場合は所得税に、受取人が契約者以外の場合には贈与税になります。

これは保険料を負担する契約者と受取人が別人の場合、お金をあげる(贈与する)ことと同じ考えになるからです。

また、税金は税の種別によって税率や控除額が違いますので、まずはそれぞれを具体的に見ていきましょう。

①所得税(一時所得)の場合

学資保険の満期保険金は所得税の中でも一時所得という区分に分類されます。

一時所得の税金は下記の式に基づいて算出されます。

この計算式に基づいて、いくつかの学資保険をサンプルに実際に計算してみました。

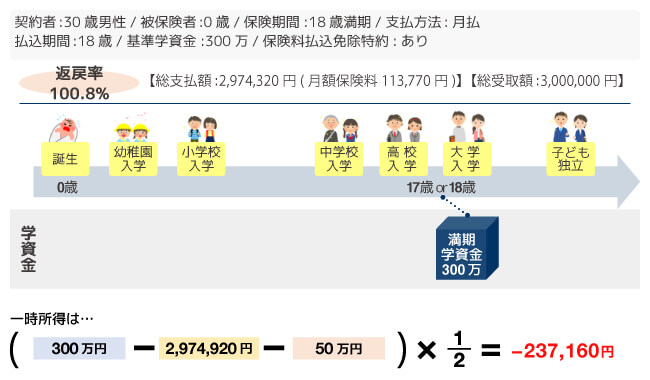

ソニー生命 学資保険スクエア Ⅱ型の場合

祝金を受け取らず、貯蓄した額を満期保険金として一括で受け取るタイプの学資保険。

フコク生命 みらいのつばさ ステップ(J)型の場合

まとまった金額の祝金と満期保険金を受け取るタイプの学資保険。

対象となる祝金や保険金を受け取る前に既に受取った祝金がある場合は、その金額を差し引きます。

アフラック 夢見るこどもの学資保険 18歳払込済の場合

こまめに祝金を受け取るタイプの学資保険。

保険料払込期間中に受け取る祝金の場合、それまでに支払った保険料が「収入を得るために支出した金額」になります。

すべてのサンプルで計算結果がマイナスになりましたね。

控除額が50万円あるということは、単純に考えても支払った保険料と受け取る保険金の差額が50万円以上なければ課税されないことになります。

差額が50万円以上でるということは相当高額な契約であるか、現在ではあり得ない返戻率であるかどちらかですよね。

返戻率低下がニュースになるこの時代、所得税の課税対象となることはほぼないと考えてよいでしょう。

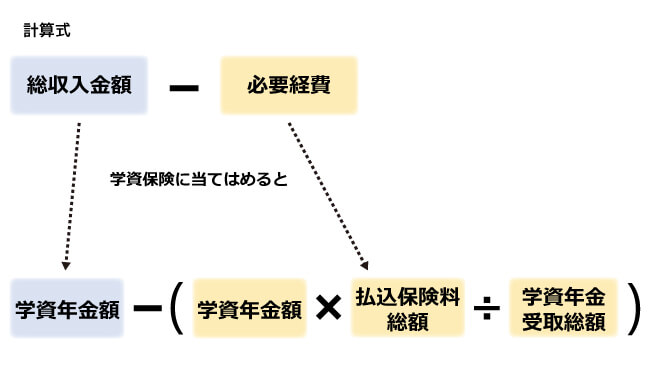

➁所得税(雑所得)の場合

雑所得となるのは例えば大学入学からの4年間、毎年年金のように分割でお金を受け取る場合です。最近人気のタイプの学資保険ですね。

雑所得の税金は下記の式に基づいて算出されます。

この計算式に基づいて、サンプルで実際に計算してみましょう。

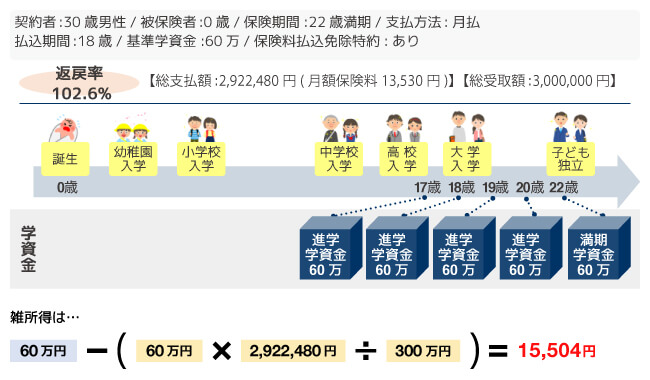

【ソニー生命 学資保険スクエア Ⅲ型の場合】

こまめに祝金を受け取るタイプの学資保険。

契約者が給与所得者の場合には、給与所得と退職所得以外で20万円までは非課税となります。かなり高額な契約でなければ非課税で済むでしょう。

ただし、自営業者にはこの非課税の枠がありませんので全額が課税対象となります。

いくら課税されるかは契約者の所得によって違ってきます。仮に所得税・住民税ともに10%だとすると、サンプルの例の場合、

雑所得15,504円×(所得税率10%+住民税率10%)=3,100円

となり、3,100円の税金を毎年納めることになります。自営業者の場合にはこのタイプの学資保険には注意しましょう。

③贈与税の場合

平成27年から贈与税の一部に変更があり、「一般贈与財産」と「特例贈与財産」に分かれました。

それぞれ税率が違い、特例贈与財産の税率を適用するには下記条件を満たしている必要があります。

- 直系尊属からの贈与であること

- 贈与を受ける子や孫がその年の1月1日に20歳以上であること

この条件に満たない場合は、一般贈与財産の税率となります。

学資保険の場合は、成人祝金や受取年齢が20歳以上の満期保険金に適用される場合が多いでしょう。

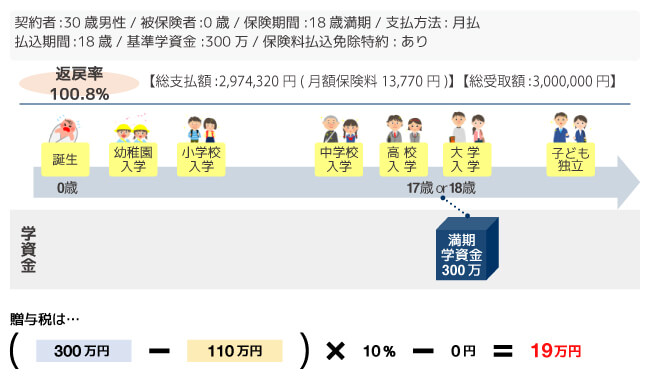

学資保険の祝金や満期保険金で贈与税がかかる場合のほとんどは受取人が子どものときだと思います。

今回は受取人が被保険者である子どもだと仮定して解説しますね。

まず、贈与税を求める計算式は下記の通りになります。

受取った金額から誰もが控除される金額110万円を差し引き、税率をかけます。

課税対象金額によってその後、更に控除される金額(下表参照)がある場合は控除額を差し引きます。

一見、控除額が所得税の倍以上のため安心したくなりますが、所得税との大きな違いは「収入を得るために支出した金額」が差し引かれないところですね。贈与税は契約者と受取人が違う人物なので、受け取る人が「収入を得るために支出した金額」はないと考えるからです。

実際の税率は下表になります。

子どもが20歳以下の場合(一般贈与財産用)

| 基礎控除後 課税金額 | 控除額 | 税率 |

|---|---|---|

| 200万円以下 | 0円 | 10% |

| 300万円以下 | 10万円 | 15% |

| 400万円以下 | 25万円 | 20% |

| 600万円以下 | 65万円 | 30% |

| 1,000万円以下 | 125万円 | 40% |

| 1,500万円以下 | 175万円 | 45% |

| 3,000万円以下 | 250万円 | 50% |

| 3,000万円超 | 400万円 | 55% |

子どもが20歳以上の場合(特例贈与財産用)

| 基礎控除後 課税金額 | 控除額 | 税率 |

|---|---|---|

| 200万円以下 | 0円 | 10% |

| 400万円以下 | 10万円 | 15% |

| 600万円以下 | 30万円 | 20% |

| 1,000万円以下 | 90万円 | 30% |

| 1,500万円以下 | 190万円 | 40% |

| 3,000万円以下 | 265万円 | 45% |

| 4,500万円以下 | 415万円 | 50% |

| 4,500万円超 | 640万円 | 55% |

所得税と比較するために先ほど所得税のサンプルにあげたのと同じ学資保険で、贈与税の計算をしてみます。

ソニー生命 学資保険スクエア Ⅱ型の場合

祝金を受け取らず、貯蓄した額を満期保険金として一括で受け取るタイプの学資保険。受取年齢が20歳以下なので、一般財産用の税率になります。また、課税対象額が200万以下になるため、基礎控除以外の控除額は0円になります。

フコク生命 みらいのつばさ ステップ(J)型の場合

まとまった金額の祝金と満期保険金を受け取るタイプの学資保険。大学入学祝金は受取年齢が20歳以下なので、一般財産用の税率になり、満期保険金は受取年齢が22歳なので特例贈与財産用の税率になります。また、どちらの場合も課税対象額が200万以下になるため、基礎控除以外の控除額は0円になります。

アフラック 夢見るこどもの学資保険 18歳払込済の場合

こまめに祝金を受け取るタイプの学資保険。受取年齢が20歳以下なので、一般財産用の税率になります。受取金額が基礎控除額よりも少ないので、その時点で課税対象から外れます。このプランに限って言えば、すべての祝金・満期保険金が110万円以下なので贈与税がかかることはありません。

以上をまとめますと、

| 所得税 (一時所得) |

特別控除額があり課税対象となることはほぼない |

|---|---|

| 所得税 (雑所得) |

給与所得者は非課税枠があるためかなり高額な契約でなければ課税対象にはならない (※自営業者には非課税枠なし) |

| 相続税 | 「収入を得るために支出した金額」が差し引かれないため、税金がかかる可能性が高い |

となり、受取人が違うだけで税金がまったく違うことがわかりますよね。

学資保険のメリットである税金面で優遇されているのは、あくまでも契約者と受取人が同一人物である場合の所得税のときです。

何らかの特別な事情がない限りは契約者が受取人となり、税金がかからないようメリットを活かしましょう。

【メリット⑤】保険料控除の対象になる

学資保険は生命保険の一種に分類されるため、生命保険料控除の対象になります。

生命保険料控除の対象になるとどんな良いことがあるの?と疑問を持つ人もいるでしょう。

生命保険料控除とは、生命保険で支払った保険料を所得金額から控除する、差し引くということです。

所得税と住民税は所得金額に対して決まった税率をかけて算出されるので、所得金額が下がるということは所得税と住民税が軽減されるということになります。

生命保険料控除は3種類に分類されています。

学資保険はこのうち「一般生命保険料」に分類されます。

上の図にある通り、一般生命保険料には学資保険の他、死亡保険や養老保険などさまざまな保険も分類されています。

控除額は加入している一般生命保険料に分類される保険すべての支払保険料総額で計算されます。

各税金の保険料控除額は年間に支払った保険料の総額で変動します。

下記に所得税、住民税別でまとめていますので参考にしてください。

所得税の生命保険料控除額

| 年間払込保険料総額 | 控除額 |

|---|---|

| 20,000円以下 | 払込保険料等、全額 |

| 20,000円超?40,000円以下 | 払込保険料等 × 1/2 + 10,000円 |

| 40,000円超?80,000円以下 | 払込保険料等 × 1/4 + 20,000円 |

| 80,000円超 | 一律4万円 |

住民税の生命保険料控除額

| 年間払込保険料総額 | 控除額 |

|---|---|

| 12,000円以下 | 払込保険料等、全額 |

| 12,000円超?32,000円以下 | 払込保険料等 × 1/2 + 6,000円 |

| 32,000円超?56,000円以下 | 払込保険料等 × 1/2 + 14,000円 |

| 56,000円超 | 一律28,000円 |

生命保険料の控除額には上限が設けられており、年間払込保険料が所得税で80,000円、住民税で56,000円を超えると上限になります。

これを月額保険料に換算すると所得税で月額6,666円、住民税で4,666円になり、それぞれの金額を超えれば上限に達するということです。

複数の生命保険に加入している場合はもちろん、学資保険のみに加入している場合でもそのほとんどが上限に達するのではないでしょうか。

所得税、住民税ともに上限の控除をしても税金が何万も軽減されるわけではありませんが、学資保険のほとんどは十年以上に渡って保険料を支払い続けますので、積もり積もれば大きな金額になりますよね。

だからこそメリットとして考えられるんですね。

学資保険のデメリット

学資保険の良い部分であるメリットをたくさんご紹介しましたが、どんな商品にてもデメリットはつきもの。

続いては学資保険のデメリットをご紹介しましょう。

【デメリット①】金利が固定されている

学資保険は契約時の利率が、契約満了まで固定されるためインフレに弱いことがデメリットの代表です。

下のグラフを見てみましょう。

学資保険の利率は契約した時のまま契約満了まで続きます。

学資保険はその性質上、非常に契約期間が長く、その間に世の中の景気が良くなったり悪くなったりする可能性を秘めていますよね。

一般的に預金金利などは景気変動に合わせて変動しますが、残念ながら学資保険の利率は契約時から変動しません。

利率変動型の商品の場合、世の中の景気が良くなればその分金利も高くなり、反対に景気が悪くなれば金利が下がります。

これは単純に返戻率が高い、低いの問題ではありません。

例えば、低金利時代に契約して満期を迎える十数年後にインフレになっていた場合、想定していた教育費よりもさらに高額な教育費が必要になってしまう可能性があるということ。

そう考えると大きなデメリットといえますよね。

【デメリット②】長期間資金が使えない

確実に貯蓄できるという学資保険のメリットは同時にデメリットにもなる可能性があります。

十数年の契約期間中、貯蓄している資金の出し入れができないため、万が一なんらかの事情で資金が必要になった場合に流用することができません。

途中解約という手段もありますがその場合には元本割れする可能性が高いので、基本的には満期日まで継続する覚悟をもって契約しなければなりません。

【デメリット③】保険会社が倒産するリスクがある

学資保険を契約している保険会社が経営破綻した場合、受け取る保険金が減額されてしまったり、予定利率が引き下げられてしまう可能性があります。

保険会社は「生命保険契約者保護機構」に加入しているため、万が一経営破綻した場合でも契約者は一定の保護を受けることができます。

一番気になる部分は支払った保険料に対する保険金の支払いですよね。

この点について生命保険契約者保護機構は責任準備金の90%を保障することとしています。

物は言いようで90%の保障と言い換えると責任準備金の10%が減額されてしまう可能性があるということです。

保険会社と比較して銀行など金融機関の場合は1000万円を上限に全額保障されますので、その差は大きいですよね。

保障割合は実際に保険会社が破綻したときの状況で変動するため、実際の割合は破綻後でないとわかりません。

また、破綻した保険会社の業務を引き継ぐ保険会社によっては予定利率が引き下げられる可能性もあります。

これは破綻した保険会社が高い利率を約束している場合、引継いだ保険会社の負担を軽減する効果があります。

とはいえ、契約者からしてみれば予定利率の引き下げは保険料の増額につながるため避けたいところですよね。

保険会社もボランティアではないので、経営破綻する可能性は十分にあります。

このリスクをデメリットとして理解しておきましょう。

【デメリット④】契約時の年齢が制限される

各保険会社や学資保険によってさまざまですが、契約者・被保険者ともに加入可能な年齢制限があります。

契約者の年齢制限の多くは学資保険のメリットである契約者の万が一に備える保障による影響が大きいんです。

保険料払込免除の付いた学資保険に高齢者が加入した場合、保険会社が保険料を回収できないリスクが非常に高くなるので当たり前とも考えられます。

同時に、被保険者である子どもの年齢も制限があり、多くの学資保険は10歳前後までしか加入できなくなっています。

特に幼稚園や小学校から祝金を受け取るタイプの学資保険の場合、祝金の受取年齢より数年前に加入しなければその分の保険料を回収できません。

また、契約者・被保険者ともに年齢が低い方が保険料が安いので、学資保険への加入を検討している場合は早めの決定をした方がよいでしょう。

のんびりしていると加入できない年齢になってしまいます。

【まとめ】学資保険 最大のメリットは貯蓄性

学資保険のメリットばかりに目を奪われていたり、デメリットばかりが目についてしまったりと、みなさんいろいろですよね。

メリットとデメリットを整理して並べてみることで新しい角度から学資保険を知ることができたらうれしいです。

貯蓄型の保険というだけあってメリットもデメリットもお金に直結することが多い学資保険。

お金が増える喜びと減る悲しみ、両面を持っていますよね。

貯蓄性と保障面から見て一番安心できるのは金融機関の口座を利用した貯金かもしれません。

しかし、その利率は下がるばかりでお金を増やすことには期待できません。

また、お金を増やすことに挑戦できる運用商品は学資保険以上にリスクが高くなります。

その点、学資保険はリスクが低く、確実に貯蓄でき、定期預金と比較すると利率が良いことは間違えありません。

更に保険料払込免除という保障があるため、将来的な不安が軽減されます。

そして何よりも大きな学資保険のメリットは確実に貯蓄ができることです。

意志の弱い人の貯蓄は投資でお金を増やすことよりも難しいんです。

学資保険はそこをクリアにしてくれます。

\ SNSでシェアしよう! /

学資保険まるわかり辞典の注目記事を受け取ろう

− 学資保険まるわかり辞典

− 学資保険まるわかり辞典

この記事が気に入ったら

いいね!しよう

学資保険まるわかり辞典の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう!