元本割れしない学資保険を選ぶには?

マイナス金利政策の影響から、元本割れするものも珍しくなくなってしまった学資保険。こうした背景から、「学資保険は必要ない」といった意見が近年より強くなってきたように思います。

確かに教育資金の準備方法として終身保険など他の方法を選ぶ方が増えてきているのは事実です。しかし一方で、学資保険を選ぶ人もまだまだ少なくありません。

元本割れする学資保険が増えてきているなか、まだまだ元本割れせずに頑張っている学資保険もたくさんあるからです。

では元本割れしない学資保険はどうやって選べばよいのでしょうか?

Contents

学資保険の元本割れとは?

学資保険の元本割れとは、「払込期間に支払った保険料よりも受け取る保険金が少なくなってしまう」ことを言います。

学資保険は基本的に、教育資金の貯蓄を目的とした保険です。将来のために教育資金を積み立てているはずなのに、積み立てたはずのお金よりも減ってしまうことがあるのです。

例えば、「アフラックの夢みるこどもの学資保険」を例にすると、

契約者:30歳男性

被保険者:0歳

支払方法:月払

払込期間:10歳

総受取額:300万円

総支払額:305万円

となり、受け取る保険金額は総支払額より5万円少ないことがわかります。

ここで参考にしたいのが「返戻率」です。

返戻率は、支払った保険料に対して保険金が何%返ってくるのか、その割合のことです。

上記の場合の返戻率は98.3%、つまり、100%に満たないものは元本割れというわけです。

どういう学資保険が元本割れする?

同じ条件であっても保険会社によって元本割れをしているものとそうでないものがあるため、一概には言い切れないところもあるのですが、以下のような場合は元本割れに繋がるケースと言えます。

- 保障型学資保険

- 払込期間が長い

- 子どもは1歳以上、親の契約者年齢が高い

- 途中解約してしまう

①保障型の学資保険は元本割れ必至

学資保険には貯蓄性がメインの「貯蓄型」と、それにプラスして保障がついている「保障型」と2つのタイプがあります。

このうち、「保障型」学資保険は元本割れ必至です。

保障には子どもの病気や怪我に備えた医療保障や契約者の万が一に備えた育英年金などがあります。かんぽ生命の「はじめのかんぽ」などがそうですね。

教育資金を貯めながら万一に備えて保障も…という考えも確かにあります。しかし、保証は手厚くするほど支払う保険料が高くなり、貯蓄性が損なわれていきます。

②払込期間が長いと元本割れする可能性も

長く少しずつ払い続けるよりも、払込期間はできるだけ短かいほうが支払総額は少なくなり、返戻率が上がります。

例えば、「JA共済の学資保険」を例にすると、

| 払込期間 | 返戻率 |

|---|---|

| 12歳払込 | 101.3% |

| 18歳払込 | 98.3% |

となり、短期払込であれば100%を超える返戻率でも、全期払ですと元本割れしてしまうことがわかります。

③子どもと親の契約年齢が高いと元本割れも

なぜ年齢が高くなると元本割れを起こすのか。まず親の年齢が高ければ高いほど、死亡等のリスクは高くなります。

また、契約者は男性よりも女性のほうが返戻率がやや高い傾向にありますが、これも男性より女性のほうが平均寿命が長くリスクが低いためです。

こうしたことから、親の年齢は高くなればなるほど返戻率が低くなります。

子どもの場合には保険料の払込期間が長ければその分払込の負担額も少なくなりますし、返戻率も高くなります。

「学資保険にはいつから加入するべきか?」でも詳しく解説していますが、学資保険の加入タイミングは早ければ早いほどいいと言われています。次の表を見てください。

【条件】契約者:男性/共済金額:300万円/22歳満期/払込期間:12歳/月払

| 契約者契約年齢 | 被保険者契約年齢 | ||

|---|---|---|---|

| 0歳 | 2歳 | 5歳 | |

| 30歳 | 101.3% | 101.1% | 100.4% |

| 35歳 | 101.1% | 100.8% | 100.4% |

| 40歳 | 100.8% | 100.6% | 100.2% |

| 45歳 | 100.2% | 100.1% | 100.0% |

④途中解約は元本割れリスクが高い

学資保険は長期にわたって保険料を積み立てていく保険です。長期にわたるため、その間に経済的な理由など様々な事情により学資保険を解約せざるを得ない状況も起こるかもしれません。

現在の学資保険は満期まで支払っても100%程度の返戻率ですので、途中解約した場合にはかなりの確率で元本割れしてしまいます。

元本割れしない学資保険を選ぶには

学資保険の保険期間は長いですし、その間途中解約や保険会社倒産などといったリスクもあるため100%元本割れしない保険を選ぶ、というのは難しいですが、以下のポイントに注意して選びましょう。

返戻率100%以上の学資保険を選ぶ

当たり前のことですが、元本割れしない学資保険を選ぶのであれば、とにかく返戻率100%以上の学資保険を選ぶことです。

当サイトが紹介する学資保険のなかで、18歳まで払い込んでも元本割れしない学資保険は次の通りです。

契約者:30歳男性/被保険者年齢:0歳/受取総額:300万円

月払/18歳払込/22歳満期/払込免除あり

| 保険会社 | 商品名 | 返戻率 |

|---|---|---|

| 明治安田生命 | つみたて学資 ※21歳満期、15歳払込 |

104.1% |

| 日本生命 | ニッセイ学資保険 | 104.0% |

| ソニー生命 | 学資金準備スクエアⅢ型 | 102.6% |

| ソニー生命 | 学資金準備スクエアⅡ型 | 102.1% |

| フコク生命 | みらいのつばさ「ジャンプ型」 ※17歳払込 |

101.9% |

| フコク生命 | みらいのつばさ「ステップ型」 ※17歳払込 |

101.2% |

| 第一生命 | Mickey「B型」 | 101.5% |

| 住友生命 | こどもすくすく保険 | 100.9% |

| ソニー生命 | 学資金準備スクエアⅠ型 ※受取総額286万円、15歳払込 |

100.3% |

18歳までと払込期間が長くても元本割れしない学資保険は意外と多くあることがわかりますね。ソニー生命はⅠ型、Ⅱ型、Ⅲ型と全てのプランで返戻率100%以上です。

返戻率を上げる

同じ学資保険の商品であっても、契約内容により返戻率を上げることができます。つまり、元本割れしない学資保険を選びたいのであれば、返戻率が上がる契約の仕方をすればいい、というわけです。

①払込期間を短くする

前項では元本割れしやすいケースとして払込期間が長い場合には元本割れする可能性も、とお伝えしましたが、逆に言えば払込期間を短くすることで返戻率は上がります。

上記では払込期間18歳での返戻率でしたが、これを「15歳払込」「10歳払込」「5歳払込」など短期払にすることで返戻率は上がります。短期払にすることで元本割れが回避できるJA共済の学資保険を例にみてみましょう。

| 払込期間 | 共済掛金 (月額保険料) |

払込総額 | 返戻率 |

|---|---|---|---|

| 12歳払込済 | 20,559円 | 2,960,496円 | 101.3% |

| 15歳払込済 | 16,695円 | 3,005,100円 | 99.8% |

| 18歳払込済 | 14,127円 | 3,051,432円 | 98.3% |

確かに払込期間は短いほうが返戻率が高くなりますね。

返戻率100%をきっている学資保険であれば、これは元本割れを回避できる手段と言えます。

ただし、短期払となるとその分月々の負担額が大きくなります。

上記のJAの例でいうと、18歳払込を12歳払込にすることで月々6,000円以上も負担が増えています。

学資保険は子育て中に長期間支払い続けることになるため、無理の無い範囲で設定することが大切です。

②できるだけ早く加入する

子どもと親の契約年齢が高いと元本割れの可能性が出てくる、と前項で解説したように、子どもだけでなく契約者の年齢が高くなればなるほど保険料は高くなってしまいます。

できるだけ早く加入をしたほうが返戻率が高く契約できます。

③受け取り時期を遅くする

学資保険は契約者から預かったお金を保険会社が運用して増やしているため、学資金の受け取り時期が遅くなるほど返戻率が高くなります。

学資保険の受け取り時期にはいろいろなタイプがありますが、中学や高校入学などこまめに祝金を受け取るタイプの学資保険は保険会社に預ける金額が少なくなってしまうために返戻率が低くなってしまいます。

ここで、異なる3つの受け取りタイミングを選択できるソニー生命の学資保険を例にみてみましょう。

【条件】契約者:男性30歳/被保険者:0歳/受取総額:300万円/払込期間:10歳/月払

| ソニー生命学資保険 | 満期 | 総支払額 | 総受取額 | 返戻率 | |

|---|---|---|---|---|---|

| Ⅰ型 | 中学・高校入学時に祝金と 大学入学時に満期金 |

18歳満期 | 2,864,160円 | 288万円 | 100.5% |

| Ⅱ型 | 大学入学時に一括受取 | 18歳満期 | 2,898,000円 | 300万円 | 103.5% |

| Ⅲ型 | 大学入学時から満期まで 計5回の学資金 |

22歳満期 | 2,841,840円 | 300万円 | 105.5% |

こまめに祝金を受け取るⅠ型よりも一括で受け取るⅡ型のほうが返戻率が高く、また入学時に満期を迎える設定にしたⅠ型Ⅱ型に比べ、入学時から5回に分けて毎年学資年金を受け取るタイプのⅢ型のほうが返戻率が高くなることがわかります。

リスクがあっても学資保険に加入する意味はある?

返戻率100%以上の学資保険を選べば、確かに元本割れしません。

しかし途中解約の可能性もあるなど、絶対に元本割れリスクがないとは言えないうえ、返戻率100%以上とはいえそれほど多くのリターンがあるわけではない現状、正直「そんなリスクがあっても学資保険に入る必要はあるのか?」と思ってしまっても仕方ありません。

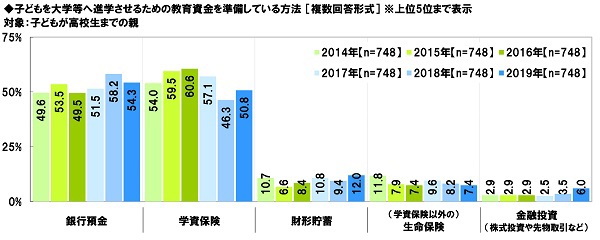

ここで、ソニー生命の「こどもの教育資金に関する調査2019」を参考にしてみましょう。「子どもを大学等へ進学させるための教育資金を準備している方法」を子どもが高校生までの親を対象に複数回答形式で調査したものです。

2014年から2019年にかけて、教育資金の準備方法としてやはり減ってきてはいるもののそれでも約5割程度は学資保険を選んでいることがわかります。

返戻率が下がっていても学資保険に加入するメリットは次のような点が挙げられます。

契約者の万一にも教育資金を確保できる

貯蓄型・保障型に限らず、ほとんどの学資保険には「保険料払込免除制度」が標準付帯されています。

教育資金の準備方法として最も多いのは貯金(銀行預金)ですが、貯金だけとなると契約者の万一の場合には継続できない可能性があります。

学資保険の場合にはこの保険料払込免除があるため、

- 契約者の万一の場合には以降の保険料の支払いが不要

- 学資金や満期保険金もしっかり受け取ることができる

など、何かあった場合にも教育資金を確保することができます。

強制的に貯蓄できる

学資保険のメリットといえば、やはり強制的に貯蓄ができるという点です。

自主的な貯金の場合、急な出費で貯金ができない時やお金が必要なときには自由に引き出すことができてしまいますが、学資保険の場合、保険料という形でほぼ強制的に支払い続けることになります。

途中解約もできますが、その場合には元本割れしてしまうため気軽に解約することもできません。

今入っている学資保険で元本割れが発覚したら?

今入っている学資保険を調べてみたら、元本割れすることがわかった…

そんなときはどうしたらいいのでしょう?

元本割れ=「悪い」わけではないことを理解する

元本割れというとどうしても悪いイメージがあり、これまで元本割れしないと思っていた学資保険が実は元本割れだったとなれば、「えっ!どうしよう解約したほうがいい?」と思ってしまうかもしれません。

しかし、学資保険に求めるものは人によってさまざまです。

例えば保障型の学資保険に加入していることで元本割れしているという場合、元本割れすることが「悪い」というわけではありません。保障をしっかりつけた学資保険を選びたい、と保障型を選んだ方もいるでしょう。

大切なのは、貯蓄目的なら貯蓄型、保障目的なら保障型の学資保険を選ぶということ。

ただしそうではなくもともと貯蓄目的で学資保険に加入したのに元本割れを起こしているといった場合には次のような方法を検討してみてもいいかもしれません。

加入している学資保険の元本割れがわかったら対処法はある?

①払済保険に移行する

払済保険とは、保険料の支払いを中止して保険契約を継続するものです。保障金額は少なくなってしまいますが、将来的にちゃんと保障を受けることができる方法です。

他にも特約や一時金が消える、一度払済保険にしてしまうと元に戻せないなどのデメリットはありますが、「途中解約しようか悩んでいるが、保障がなくなってしまうのが心配」という方は検討してみてもいいかもしれません。

払済にすることでどのくらいの保険になるのか、保険会社に問い合わせてみましょう。

②保障を外す

医療保障がついている学資保険の場合、特約のみ解約することで返戻率がアップします。

③払込期間を短くする

返戻率は払込期間を短くすることでアップします。

もしも残りの保険料を一括で支払うなどまとめて支払うことができるのであれば、そうすることで元本割れが回避できるかどうか、また保険期間途中で残りの期間分を前納することが可能なのかどうかを保険会社に問い合わせてみましょう。

④解約する

貯蓄目的で加入したはずの学資保険なのに元本割れでは意味がない、と考えるのであれば、解約という方法も選択肢の一つです。

ただし解約返戻金は払い込んだ保険料よりも少なくなる場合がほとんどですので、元本割れを覚悟のうえで解約する必要があります。

まとめ

長引く低金利の影響から、元本割れする学資保険は増えてきています。

人気が高かったJA共済の学資保険も、2017年に続いてさらに2019年4月にも返戻率が下がり、18歳払込(月払)ではとうとう元本割れするようになりました。

学資保険には保険会社倒産のリスクもありますから、100%元本割れしないとは言い切れません。ただしそうしたリスクを抜きとして考えると、元本割れしない学資保険はまだまだたくさんあります。

繰り返しますが、元本割れすることが「悪い」というわけではありません。

大切なのは、貯蓄目的なのか、保障目的なのか、目的にあった保険を選ぶこと。そして、貯蓄目的なのであれば、元本割れしない返戻率の高い学資保険の中から選べばいいということです。

もっと詳しく学資保険の選び方を知りたい!という場合は、「学資保険おすすめ」のランキング記事を参考にしてみてくださいね。

\ SNSでシェアしよう! /

学資保険まるわかり辞典の注目記事を受け取ろう

− 学資保険まるわかり辞典

− 学資保険まるわかり辞典

この記事が気に入ったら

いいね!しよう

学資保険まるわかり辞典の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう!